Очередная схема «дробления» бизнеса

выявлена инспекцией МНС по Брестскому району.

Так, при проведении последующего этапа

камеральной проверки в отношении индивидуального предпринимателя (далее – ИП)

«Ф», выявлены признаки разделения бизнеса с супругой, также зарегистрированной

в качестве ИП и осуществляющей аналогичный вид деятельности.

Инспекцией установлено, что указанные ИП

сотрудничали с одними и теми же контрагентами, формировали кадровый состав за

счет трудовых ресурсов друг друга и использовали общее имущество.

На основании совокупности

установленных фактических обстоятельств, налоговым органом доказано, что

совместная деятельность супругов в сфере грузоперевозок, представляет собой

единый процесс, ориентированный на достижение общего экономического результата.

Кроме того, в ходе проведения последующего этапа камеральной проверки, установлены

факты выплаты наемным водителям заработной платы «в конвертах».

Искусственное разделение дохода между

двумя ИП, позволило супругам минимизировать налоговые обязательства.

Инспекцией в

адрес ИП «Ф» направлено уведомление камерального контроля с предложением в

добровольном порядке исчислить налоги, в ответ на которое ИП добровольно

уплатил налогов в бюджет в сумме более 228 тыс. рублей.

Кроме того, информация о выплате

заработной платы «в конверте» направлена в территориальных органы Фонда

социальной защиты населения и Белгосстрах для принятия мер по предъявлению и

обеспечению взыскания обязательных страховых взносов.

При осуществлении деятельности по реализации продукции цветоводства, декоративных растений, их семян и рассады на торговых местах и (или) в иных установленных местными исполнительными и распорядительными органами местах, физическим лицам не требуется регистрация в качестве индивидуальных предпринимателей.

Физическое лицо при осуществлении деятельности по реализации продукции цветоводства, декоративных растений, их семян и рассады вправе выбрать: уплачивать налог на профессиональный доход либо единый налог с индивидуальных предпринимателей и иных физических лиц.

Физическое лицо, желающее применять налог на профессиональный доход, обязано до начала осуществления деятельности:

— установить на смартфон, ноутбук или

компьютер, включая планшетный компьютер приложение «Профдоход»;

— проинформировать налоговый орган через

приложение «Профдоход» о применении налога на профессиональный доход.

При уплате единого налога с индивидуальных предпринимателей и иных физических лиц до начала осуществления деятельности следует:

— подать в налоговый орган письменное

уведомление лично либо через личный кабинет плательщика, с указанием видов

деятельности, которые физическое лицо предполагает осуществлять, в т.ч. периода

и места осуществления деятельности, наличия льгот, предусмотренных НК;

— до начала осуществления деятельности

уплатить единый налог с индивидуальных предпринимателей и иных физических лиц

по установленным ставкам.

Так, при осуществлении указанного вида

деятельности, ставки, согласно НК, установлены в следующих размерах:

— в г. Бресте — в размере 173,00 руб.,

— в г. Барановичи и г. Пинске – 160,00

руб.,

— в Брестском районе и других населенных

пунктах – 158,00 руб. за месяц.

Обращаем внимание, что физические лица в рамках заявительного принципа могут реализовывать на торговых местах и (или) в иных установленных местными исполнительными и распорядительными органами местах только при представлении плательщиком справки местного исполнительного и распорядительного органа, подтверждающей, что реализуемая продукция произведена плательщиком и (или) лицами, состоящими с ним в отношениях близкого родства или свойства, опекуна, попечителя и подопечного, на находящемся на территории Республики Беларусь земельном участке, предоставленном плательщику и (или) указанным лицам для строительства и (или) обслуживания одноквартирного жилого дома, зарегистрированной организацией по государственной регистрации недвижимого имущества, прав на него и сделок с ним квартиры в блокированном жилом доме, ведения личного подсобного хозяйства, сенокошения и выпаса сельскохозяйственных животных, садоводства, дачного строительства, огородничества, в виде служебного земельного надела.

Подробную информацию по вопросам специального режима налогообложения «Налог на профессиональный доход» либо по уплате единого налога с физических лиц можно получить в любом налоговом органе.

С информацией о применении особого режима налогообложения «Налог на профессиональный доход» и использовании приложения «Профдоход» можно также ознакомиться на сайте МНС в специально созданной и размещенной в разделе «Актуально» страничке «Налог на профессиональный доход» по ссылке: https://www.nalog.gov.by/professional_income_tax/.

Информация предоставлена

исходя из норм действующего законодательства в 2026 году.

Порядок

взимания налога за владение собаками регламентирован главой 29 Налогового кодекса Республики Беларусь, инструкцией «О налоге за

владение собаками», утвержденной решением Брестского районного Совета депутатов

14.01.2016 №110 (с изменениями и дополнениями).

Плательщиками налога за владение собаками признаются

физические лица.

Объектом налогообложения признается владение собаками в

возрасте трех месяцев и старше.

Налоговая база

определяется как количество собак на 1-е число каждого календарного квартала.

С 2026 года ставка налога устанавливается за квартал в размере:

— 67,00 рублей — за породы собак,

включенные в перечень потенциально опасных пород собак;

— 14,00

рублей — в иных случаях.

Уплата налога должна производиться физическими

лицами ежеквартально путем внесения сумм налога организациям,

осуществляющим эксплуатацию жилищного фонда и (или) предоставляющим

жилищно-коммунальные услуги (далее —

организации ЖКХ), одновременно с

внесением платы за пользование жилым помещением (платы за

жилищно-коммунальные услуги).

От налога за владение собаками освобождаются:

инвалиды, владеющие собакой-поводырем

инвалиды I и II группы

инвалиды III группы — в отношении одной собаки

лица, достигшие общеустановленного пенсионного возраста или имеющие

право на пенсию по возрасту со снижением общеустановленного пенсионного возраста,

— в отношении одной собаки

родители (усыновители, удочерители), воспитывающие

детей-инвалидов в возрасте до восемнадцати лет, — в отношении одной собаки

родители (усыновители, удочерители) в многодетных семьях с тремя

и более детьми в возрасте до восемнадцати лет — в отношении одной собаки

лица, проживающие в одноквартирных или блокированных жилых

домах, — в отношении одной собаки.

Информация предоставлена исходя из норм действующего законодательства в

2026 году.

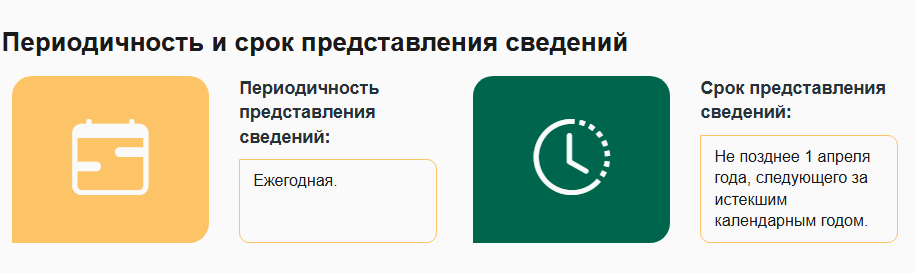

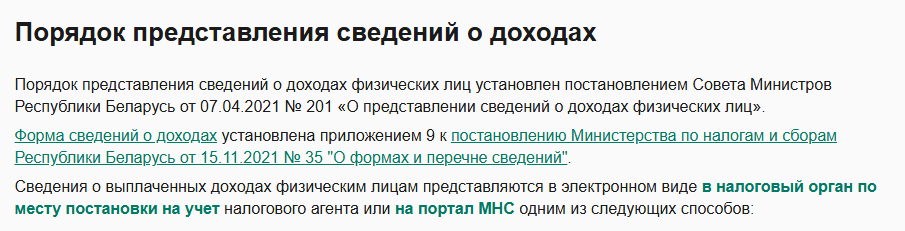

Управление по работе с плательщиками по Жабинковскому району инспекции МНС по Брестскому району сообщает, что в соответствии с пунктом 1 статьи 222, статьи 219 Налогового кодекса Республики Беларусь физические лица, получившие в 2025 году доходы, подлежащие налогообложению, обязаны не позднее 31 марта 2026 года предоставить налоговую декларацию (расчет) по подоходному налогу с физических лиц.

Прием налоговых деклараций (расчетов) управлением по работе с плательщиками по Жабинковскому району инспекции МНС по Брестскому району осуществляется в понедельник с 8.00 до 19.00 без обеденного перерыва и четверг с 9.00 до 20.00 без обеденного перерыва, в иные рабочие дни с 8.00 до 13.00, с 14.00 до 17.00, а также 21 и 28 марта 2026 года с 8.00 до 13.00, с 14.00 до 17.00. Телефоны для справок: 35229, 35040

Строительство одноквартирного жилого

дома собственными силами работника и членов его семьи (без привлечения

застройщика или подрядчика) принято называть хозспособом. В этом случае

единого договора о строительстве жилого дома не заключается. Фактические

расходы на такое строительство складываются из мелких договоров, документов на

оплату приобретения товарно-материальных ценностей, оказания работ и услуг.

Источниками оплаты строительства одноквартирного

жилого дома могут быть: собственные средства, заемные (кредиты и займы),

средства господдержки (в том числе субсидии, семейный капитал).

При

строительстве частного жилого дома работнику, нуждающемуся в улучшении жилищных

условий, предоставляется имущественный вычет — льгота в виде уменьшения

налогооблагаемого дохода на сумму расходов по такому строительству.

Право на имущественный вычет при

строительстве одноквартирного жилого дома имеется, если работник и члены его

семьи:

— состоят на учете нуждающихся в

улучшении жилищных условий (состояли на таком учете на момент заключения

кредитного договора, договора займа для строительства);

— осуществляют документально

подтвержденные расходы на строительство и (или) на погашение (возврат) кредитов

белорусских банков, займов, полученных от белорусских субъектов хозяйствования

(организаций и индивидуальных предпринимателей), фактически израсходованных ими

на строительство.

Кроме того, для предоставления

имущественного вычета необходимо, чтобы:

— у работника в наличии был документ о

праве на землю под застройку (свидетельство (удостоверение) о государственной

регистрации земельного участка и прав на него; государственный акт на право

частной собственности, пожизненного наследуемого владения; договор аренды земельного

участка, предоставленного для строительства и обслуживания жилого дома);

— расходы на строительство были

произведены не ранее постановки работника на учет нуждающихся в улучшении

жилищных условий и не позднее принятия решения об утверждении акта приемки

жилого дома в эксплуатацию.

Право

на получение имущественного вычета возникает (при соблюдении вышеуказанных условий) с даты фактического несения расходов на строительство

жилого дома. Для применения имущественного вычета не нужно дожидаться введения

жилого дома в эксплуатацию или осуществления государственной регистрации

возникновения права собственности на него.

Размер имущественного вычета

ограничивается стоимостью строительства жилого дома, определяемой работником

самостоятельно и указанной им в заявлении, представляемом налоговому агенту.

При оплате строительства за счет средств

работника в состав фактически произведенных расходов на строительство жилого

дома включаются в том числе расходы:

— на разработку

проектной документации;

— на приобретение строительных и

отделочных материалов, а также по их доставке к месту строительства;

— по газификации жилого дома, в том

числе расходы на оплату стоимости разработки проектной документации и

строительства газопровода-отвода и внутридомовой системы газоснабжения;

— на работы, связанные с внутренней

отделкой жилого дома, — при строительстве без привлечения застройщика или

подрядчика.

Законодательство не содержит закрытого

перечня работ, относящихся к внутренней отделке. Вместе с тем под ней следует

понимать все предусмотренные проектной документацией работы по внутренней

отделке помещений. Это в том числе оклейка обоями, окраска стен, потолков и

полов, облицовка стен, установка встроенной мебели, покрытие полов,

внутриквартирных дверных блоков в межкомнатных перегородках, установка

сантехнического оборудования, установка электроплит.

В случае если оплата строительства

производится с использованием кредитных (заемных) средств, расходами для целей

имущественного вычета выступают платежи, направленные на погашение:

— кредитов банков, в том числе процентов

по ним;

— займов, полученных от белорусских

организаций или индивидуальных предпринимателей, в том числе процентов по ним.

Организация, которая является местом

основной работы, предоставляет имущественный вычет в течение календарного года

и только в отношении доходов, источником выплаты которых она является. По

доходам, полученным не по месту основной работы и (или) подлежащим

налогообложению в соответствии с подпунктами 1.1 — 1.8 пункта 1 статьи 219 Налогового

кодекса Республики Беларусь, этот вычет предоставляется налоговым

органом при подаче налоговой декларации (расчета) по окончании

календарного года. Имущественный вычет не применяется в отношении доходов,

облагаемых подоходным налогом по ставкам 25% и 30%.

Предоставляется имущественный вычет с

момента возникновения права на него, а именно с месяца осуществления расходов

на строительство жилого дома или погашение кредитов (займов), фактически

израсходованных на строительство.

Имущественный вычет предоставляется в

пределах начисленного работнику налогооблагаемого дохода за месяц.

Неиспользованная сумма вычета переносится на последующие периоды до полного ее

использования.

Отметим, предоставить имущественный

вычет можно в том числе и в сумме расходов, произведенных работником в прошлые

годы. В данном случае производиться перерасчет подоходного налога. Вместе с тем

перерасчету подлежат суммы подоходного налога, с момента уплаты которых в

бюджет прошло не более 5 лет.

Т.А. Драчиловская заместитель начальника управления ИМНС по Брестскому району

Плательщики подоходного налога могут уменьшить

облагаемый подоходным налогом доход, воспользовавшись правом на имущественный

налоговый вычет в соответствии со статьей 211 Налогового кодекса Республики

Беларусь (с изменениями и дополнениями, далее – НК).

Так, право на получение вычета имеют

плательщик и члены его семьи, состоящие на учете нуждающихся в

улучшении жилищных условий или состоявшие на таком учете на момент

заключения договора купли-продажи, предусматривающего оплату цены

одноквартирного жилого дома или квартиры в рассрочку, кредитного договора или

договора займа в местном исполнительном и распорядительном органе, иных

государственных органах и других государственных организациях, организациях

негосударственной формы собственности, в случае если они были признаны

нуждающимися в улучшении жилищных условий по основаниям, установленным

законодательными актами (ч. 3 подп. 1.1 ст. 211 НК).

Справочно: для целей

применения вычета к членам семьи плательщика относятся супруг (супруга), их

дети и иные лица, признанные в судебном порядке членами семьи плательщика.

При этом, вычет предоставляется в сумме:

1) фактически произведенных плательщиком и членами

его семьи расходов на строительство (в т.ч. путем приобретения жилищных

облигаций) либо приобретение на территории Республики Беларусь одноквартирного

жилого дома или квартиры (в т.ч. в соответствии с договором финансовой

аренды (лизинга), предусматривающим выкуп предмета лизинга, а также в

соответствии с договором создания объекта долевого строительства с последующим

оформлением договора купли-продажи, предусматривающего оплату цены

одноквартирного жилого дома или квартиры в рассрочку;

2) расходов на погашение (возврат) кредитов банков,

займов, полученных от белорусских организаций или белорусских

индивидуальных предпринимателей (включая проценты по ним, за

исключением процентов, уплаченных за несвоевременное погашение (возврат)

кредитов, займов и (или) за несвоевременную уплату процентов по кредитам,

займам), фактически израсходованных ими на строительство, приобретение жилищных

облигаций либо приобретение на территории Республики Беларусь одноквартирного

жилого дома или квартиры.

Справочно: для

целей применения вычета строительством признается строительная деятельность по

возведению, реконструкции объекта, включающая выполнение

организационно-технических мероприятий, подготовку разрешительной и проектной

документации на возведение, реконструкцию объекта, выполнение

строительных, специальных, монтажных и пусконаладочных работ, в том числе

монтаж и установку систем обеспечивающих функционирование объекта (электрических,

водопроводных систем, систем водо-, газоснабжения, канализации, систем

отопления).

При этом в

состав фактически произведенных расходов на строительство либо приобретение

жилья включаются в том числе:

— расходы на

приобретение жилья;

— расходы на

разработку проектно-сметной документации;

— расходы на

работы, связанные с внутренней отделкой жилья, — при строительстве

одноквартирного жилого дома или квартиры;

— расходы на

приобретение строительных и отделочных материалов;

— расходы по

газификации одноквартирного жилого дома, в том числе расходы на оплату

стоимости проектирования и строительства газопровода-отвода и внутридомовой

системы газоснабжения;

— расходы на

приобретение жилищных облигаций;

— расходы по

оплате лизинговых платежей в соответствии с договором финансовой аренды

(лизинга), предусматривающим выкуп предмета лизинга, в части оплаты стоимости

предмета лизинга — одноквартирного жилого дома или квартиры (ч. 12 подп. 1.1

ст. 211 НК).

При

приобретении одноквартирного жилого дома или квартиры в соответствии с

договором купли-продажи, предусматривающим оплату цены одноквартирного жилого

дома или квартиры в рассрочку, такой

вычет предоставляется с даты заключения

договора купли-продажи одноквартирного жилого дома или квартиры.

Также документом для получения вычета является копия счета-фактуры, товарно-транспортной накладной, товарного чека — при

приобретении товаров в розничной торговле для строительства одноквартирного

жилого дома и отсутствии наименования приобретенного товара в документе,

подтверждающем его фактическую оплату.

Обращаем внимание, что в случае, если плательщик воспользовался

правом на получение (частичное получение) вычета на строительство либо

приобретение жилья, то такой плательщик не

вправе получить вычет в отношении иной квартиры или иного

одноквартирного жилого дома.

Данное ограничение не распространяется

на родителей (усыновителей, удочерителей), являющихся членами многодетных семей

на дату заключения договоров на строительство либо приобретение одноквартирных

жилых домов и осуществляющих их строительство либо приобретение с привлечением

льготного кредита, одноразовой субсидии, полученных в порядке, установленном

законодательством.

Информация предоставлена

исходя из норм действующего законодательства в 2026 году.

Для осуществления деятельности по оказанию услуг репетитора без регистрации в качестве индивидуального предпринимателя (далее – ИП), следует разобраться в понятии «репетиторство».

Репетиторство — консультативные услуги, оказываемые обучающимся при получении ими основного образования, по отдельным учебным предметам (предметам), учебным дисциплинам (дисциплинам), образовательным областям, темам, в том числе помощь в подготовке к централизованному тестированию. То есть, можно быть репетитором для лиц, которые получают основное образование — дошкольное, общее среднее, профессионально-техническое, среднее специальное, высшее, научно-ориентированное образование (п. 2 ст. 11 Кодекса об образовании). Так, занятия иностранным языком со взрослым, который нигде не учится, не относятся к репетиторству. Равно как и занятия с малышами, посещающими детский сад, за рамками пройденной учебной программы дошкольного образования (п. 1 ст. 11 Кодекса об образовании).

Также не стоит

путать репетиторство с обучением новым предметам и знаниям. Задача репетитора —

помочь лучше разобраться в изучаемом предмете, но не обучить новой дисциплине.

Если вы хотите обучать ваших учеников новым знаниям, умениям, навыкам,

формировать у них компетенции, развивать их творческие способности, вам

придется зарегистрироваться в качестве индивидуального предпринимателя (далее –

ИП). Такая деятельность подпадает под понятие «обучение» и к репетиторству не

относится (подп. 1.24 п. 1 ст. 1 Кодекса об

образовании).

Деятельность по реализации образовательных программ, обучающих курсов также регулируется законодательством об образовании. В рамках реализации образовательных программ, обучающих курсов происходит процесс обучения, а не предоставление консультативных услуг. Следовательно, деятельность по представлению услуг обучающих курсов не относится к репетиторству. Для их осуществления необходимо зарегистрироваться в качестве ИП.

То есть, отношения между репетитором и лицом, которому репетитор оказывает услуги, регулируются гражданским законодательством и сводятся исключительно к консультативным услугам.

Чтобы не пришлось регистрироваться в качестве ИП, еще важно оказывать услуги репетитора самостоятельно, не привлекая наемных работников.

Физическое лицо при оказании услуг репетитора вправе выбрать: уплачивать налог на профессиональный доход либо единый налог с физических лиц.

Физическое лицо, изъявившее желание применять налог на профессиональный доход, обязано до начала осуществления деятельности:

— установить на свой смартфон или компьютер

приложение «Профдоход»;

— проинформировать налоговый орган через

приложение «Профдоход» о применении налога на профессиональный доход.

При уплате единого налога с физических лиц до начала осуществления деятельности следует:

— подать в

налоговый орган

письменное

уведомление лично либо через личный кабинет плательщика, с указанием видов

деятельности, которые физическое лицо предполагает осуществлять, в т.ч. периода

и места осуществления деятельности, наличия льгот (необходимо представить документы, подтверждающие право на льготу),

предусмотренных Налоговым кодексом Республики Беларусь (далее – НК);

— до начала

осуществления деятельности (не позднее дня, предшествующего дню начала осуществления

деятельности)

уплатить единый налог с индивидуальных предпринимателей и иных физических лиц

по установленным ставкам.

Так, при осуществлении указанного вида деятельности, ставки, согласно НК, установлены в следующих размерах:

— в г. Бресте —

в размере 184,00 руб.,

— в г.

Барановичи и г. Пинске – 176,00 руб.,

— в Брестском

районе и других населенных пунктах – 141,00 руб. за месяц.

Подробную информацию по вопросам специального режима налогообложения «НПД» либо по уплате единого налога с физических лиц можно получить в любом налоговом органе.

С информацией о применении особого режима налогообложения «Налог на профессиональный доход» и использовании приложения «Профдоход» можно также ознакомиться на сайте МНС в специально созданной и размещенной в разделе «Актуально» страничке «Налог на профессиональный доход» по ссылке https://www.nalog.gov.by/professional_income_tax/.

Декретом Президента

Республики Беларусь от 21.12.2017

№ 8 «О развитии цифровой экономики» (далее – Декрет № 8) физическим лицам

разрешено владеть токенами, совершать их майнинг, хранение токенов в

виртуальных кошельках, обмен токенов на иные токены, их приобретение,

отчуждение за белорусские рубли, иностранную валюту, электронные деньги, а

также дарить и завещать токены.

При этом разрешенные к

осуществлению операции с токенами должны

производиться в соответствии

с требованиями Декрета №8, в силу которых

деятельность для физических лиц разрешена, когда она реализуется самостоятельно,

без привлечения иных физических лиц.

В свою очередь деятельность,

основанная на оказании иным лицам содействия в совершении операций с

токенами, в силу положений

подпункта 2.6 пункта 2 Декрета № 8 является незаконной и запрещается.

Кроме того, Указом Президента Республики Беларусь от

17.09.2024 № 367 «Об обращении цифровых знаков (токенов)» (далее – Указ

№ 367) установлено, что операции по приобретению, отчуждению токенов за

деньги (в том числе электронные) могут осуществляться только через

резидентов Парка высоких технологий.

Таким образом, операции с токенами на зарубежных

площадках,

в иных сервисах, расчеты в которых осуществляются путем перечисления денег

организациям или лицам, не являющимся резидентами Парка высоких технологий, получения

денежных средств от них, а также напрямую между физическими лицами незаконны

и запрещены.

При этом операции по обмену токенов

на иные токены, совершенные на

зарубежных площадках, не будут являться запрещенными, если они

совершаются физическим лицом самостоятельно, без привлечения иных

лиц и не в рамках содействия иным лицам.

В силу положений

Декрета № 8 и Указа № 367 к разрешенным

к осуществлению на иностранных криптобиржах операциям, связанным

с выводом денег (в том числе иностранной валюты), будут относиться только

сделки, совершаемые на иностранных криптоплатформах с перечислением денежных

средств на счета, открытые в иностранных банках, при условии, что физическое

лицо на момент совершения операции находится на территории иностранного

государства (далее – разрешенные операции).

Порядок исчисления и уплаты

подоходного налога в отношении доходов,

полученных с 2025 года по операциям с токенами, установлен статьей 2021

Налогового кодекса Республики Беларусь (далее – НК).

Так, для целей налогообложения подоходным налогом под доходами

по операциям с токенами признаются любые виды доходов, в том числе

полученные от майнинга, обмена токенов на иные токены, отчуждения за

белорусские рубли, иностранную валюту, электронные деньги.

При этом к объектам налогообложения подоходным

налогом не относятся доходы, полученные:

по операциям с токенами,

совершенным через резидентов Парка высоких технологий (далее – ПВТ);

по операциям с токенами,

созданными резидентами и (или) через резидентов ПВТ;

от деятельности по

майнингу;

от обмена токенов на иные

токены, за исключением доходов, полученных в рамках незаконной и (или)

запрещенной деятельности;

в виде наследства

токенов;

в результате дарения

токенов от лиц, состоящих в отношениях близкого родства или свойства;

в результате дарения токенов от иных

физических лиц

(не являющихся близкими родственниками или лицами, состоящими в отношениях

свойства) в размере в совокупности с иными полученными в дар в течение

календарного года доходами, не превышающем предел, установленный пунктом 22

статьи 208 НК.

Такие доходы не облагаются подоходным

налогом и не отражаются в налоговой декларации (расчете) по подоходному налогу

с физических лиц.

Доходы, полученные от разрешенных

операций с токенами от зарубежных торговых площадок, иностранных

организаций, иностранных индивидуальных предпринимателей, иных физических лиц,

подлежат налогообложению по ставке в размере 13 % на основании налоговой

декларации, представляемой в налоговый орган в срок не позднее 31 марта года,

следующего за истекшим налоговым периодом.

Подлежащие налогообложению доходы

(налоговая база)

от разрешенных операций, полученные от зарубежных торговых площадок,

определяются в размере денежных средств, фактически выведенных с такой

площадки, а доходы, полученные от иностранных организаций, иностранных

индивидуальных предпринимателей, иных физических лиц, – в размере фактически полученных

денежных средств.

При этом при определении налоговой базы не применяются

налоговые вычеты, предусмотренные статьями 209 – 211 НК, и не учитываются

расходы, связанные с приобретением токенов.

В случае, если будут установлены

подлежащие налогообложению доходы по операциям с токенами, в отношении которых

не представлена декларация и не уплачен налог, равно как и доходы, полученные

от незаконной и (или) запрещенной деятельности, такие доходы подлежат

налогообложению по ставке в размере 26 %.

При этом налоговая база по доходам,

полученным от незаконной и (или) запрещенной деятельности, определяется в том

числе с учетом доходов от обмена токенов на иные токены.

Информация предоставлена

исходя из норм действующего законодательства в 2026 году.

В соответствии с Налоговым кодексом Республики

Беларусь (с изменениями и дополнениями) налоговую декларацию (расчет) по

подоходному налогу с физических лиц за 2025 год обязаны представить не позднее

31 марта 2026 года физические лица – налоговые резиденты Республики Беларусь,

получившие следующие доходы:

— за границей или из-за границы;

— от продажи (мены, ренты) в течение 5 лет –

второго не завершенного строительством капитального строения (здания,

сооружения), расположенного на земельном участке, предоставленном для

строительства и обслуживания жилого дома, садоводства, дачного строительства,

второго жилого дома с хозяйственными постройками (при их наличии), второй

квартиры, второй дачи, второго садового домика с хозяйственными постройками

(при их наличии), второго гаража, второго машино-места, второго земельного

участка, принадлежащих им на праве собственности (доли в праве собственности на

указанное имущество);

— от продажи в течении календарного года более одного механического

транспортного средства, технически допустимая общая масса которого не превышает

3,5 тонны и число сидячих мест которого, помимо сиденья водителя, не превышает

8;

— от продажи в течении календарного года каждого механического транспортного

средства, технически допустимая общая масса которого превышает 3,5 тонны и

число сидячих мест которого, помимо сиденья водителя, превышает 8;

— доходы в

размере, превышающем 6000 белорусских рублей, в сумме от всех источников

в Республике Беларусь в течение налогового периода, полученные от физических

лиц по договорам, не связанным с осуществлением предпринимательской

деятельности: в

результате дарения (не от близких родственников) или в виде недвижимого имущества по договору ренты бесплатно;

— доходы в размере,

превышающем 6000 белорусских рублей, полученные от физических лиц (не от

близких родственников) по договорам, не связанным с осуществлением

предпринимательской деятельности, в виде денежных средств, поступивших

переводом из-за границы, в сумме от всех источников в течение налогового

периода;

— доходы в виде безвозмездной (спонсорской) помощи,

а также поступившие на благотворительный счет, открытый в банке, пожертвования,

полученные инвалидами, детьми-сиротами и детьми, оставшимися без попечения

родителей, в размере, превышающем 25 864 белорусских рублей в сумме от всех

источников в течение налогового периода;

— доходы в виде страховых взносов, возвращенных при

расторжении до истечения трехлетнего периода договоров добровольного

страхования жизни и дополнительной пенсии, заключавшихся сроком на три и более

года, в случае получения в отношении сумм таких взносов социального налогового

вычета.

Налоговая декларация (расчет) в письменной форме

может быть представлена в любую налоговую инспекцию, независимо от места

регистрации плательщиком лично или направлена по почте, а в электронной форме –

направлена через личный кабинет плательщика.

В соответствии с частью 3 статьи 14.2 Кодекса Республики Беларусь об

административных правонарушениях нарушение физическим лицом установленного

срока представления в налоговый орган налоговой декларации (расчета) влечет

наложение штрафа.

За более подробной информацией можно обратиться

в районные налоговые инспекции. Информация о

расположении налоговых инспекций и номерах их телефонов размещена на

официальном сайте Министерства по налогам и сборам Республики Беларусь: www.nalog.gov.by.

Информация предоставлена

исходя из норм действующего законодательства в 2026 году.

Инспекция Министерства по налогам и сборам по Брестскому району

разъясняет.

С доходов,

получаемых от сдачи физическим лицам жилья на длительный срок (далее — доходы

от сдачи внаем), необходимо уплачивать подоходный налог.

Фиксированные ставки подоходного налога приведены в приложении 2 к Налоговому кодексу

Республики Беларусь (далее – НК). Так, в 2026 году: 20 рублей — за каждую сдаваемую комнату в Брестском районе; 49 рублей — за каждую сдаваемую комнату

в г. Бресте. Подоходный налог необходимо уплачивать ежемесячно не позднее 1-го

числа — за текущий месяц. Если 1-е число месяца не рабочий день, то не позднее

первого рабочего дня месяца. Например, за март 2026 года — не позднее 2 марта.

Не нужно

уплачивать подоходный налог, если жилье сдается:

молодым специалистам,

молодым рабочим (служащим) (ч. 1 п. 52 ст. 208 НК);

организации

или индивидуальному предпринимателю. В данном случае удержание и перечисление в

бюджет подоходного налога осуществляет арендатор помещения.

При сдаче физическим

лицам жилья для краткосрочного проживания необходимо применять налог на

профессиональный доход либо единый

налог с физических лиц.

Под «краткосрочной» сдачей понимается

предоставление жилья по двум и более договорам найма, заключенным в одном

календарном году на срок не более 15 дней каждый.

Для применения налога на профессиональный доход

физическому лицу

до начала осуществления деятельности необходимо:

— установить на свой смартфон или компьютер приложение «Профдоход»;

— проинформировать налоговый орган через приложение о применении налога на профессиональный доход.

С информацией о применении особого режима налогообложения «Налог на

профессиональный доход» и использовании приложения «Профдоход» можно ознакомиться

на сайте МНС в специально созданной и размещенной в разделе «Актуально»

страничке «Налог на профессиональный доход» по ссылке https://www.nalog.gov.by/professional_income_tax/.

Для применения единого налога следует до начала осуществления деятельности подать в налоговый орган письменное уведомление лично либо через личный кабинет плательщика, с указанием вида деятельности, в т.ч. периода и места осуществления деятельности и уплатить единый налог по установленной ставке.

Так в 2026 году ставка единого налога в Брестском районе — 318 рублей, в г. Бресте – 481 рубль за месяц.

Информация предоставлена

исходя из норм действующего законодательства в 2026 году.

Получение платного образования дает студенту (если

он состоит в трудовых отношениях) либо его близким родственникам право на

применение социального налогового вычета в соответствии с нормами ст. 210

Налогового Кодекса Республики Беларусь (с изменениями и дополнениями, далее –

НК).

К лицам, состоящим в отношениях близкого родства

относятся родители (усыновители, удочерители), дети (в том числе усыновленные,

удочеренные), родные братья и сестры, дед, бабка, внуки, прадед, прабабка,

правнуки, супруги; к лицам, состоящие в отношениях свойства, — близкие

родственники другого супруга, в том числе умершего, объявленного умершим (абз.

3, 4 ст.195 НК).

Обязательным условием предоставления данного

вычета является получение первого высшего, первого среднего специального или

первого профессионально-технического образования в учреждениях образования

Республики Беларусь.

К вычету принимаются расходы за обучение и суммы,

направленные на погашение кредитов (займов), фактически израсходованных на

получение обучения.

Социальный налоговый вычет предоставляется в сумме, уплаченной в течение

налогового периода за обучение (ч. 1, 2 подп. 1.1 п. 1 ст. 210).

Чтобы воспользоваться социальным налоговым вычетом,

необходимо представить организации, являющейся местом основной работы и

источником выплаты доходов плательщику, или налоговому органу

перечень документов, поименованных в п. 3 ст. 210 НК.

Документы, подтверждающие фактическую оплату услуг

в сфере образования, погашение (возврат) кредитов, займов (включая проценты по

ним), должны содержать информацию о фамилии, имени, отчестве (если таковое

имеется) плательщика, либо лица, получение образования которого оплатил

плательщик, сумме и дате оплаты, назначении платежа, если такие требования

предусмотрены законодательством, регулирующим порядок оформления указанных

документов. В случае, если документы не содержат указанных реквизитов, к ним

прилагается информация получателя платежа, содержащая недостающие сведения.

Право на применение социального налогового вычета

имеют оба родителя, независимо от того, кем из них осуществлены расходы в

виде оплаты за обучение, а также на погашение (возврат) кредитов банков,

займов. Это означает, что при получении социального налогового вычета применяется

заявительный принцип. Независимо от того, кто указан в документах об оплате

обучения в качестве плательщика (сам ребенок, отец или мать ребенка), право на

получение социального налогового вычета имеет тот из родителей, кто заявил о

таком праве. Однако родители не могут воспользоваться социальным налоговым

вычетом в отношении одной и той же суммы расходов одновременно в полном размере

(и отец, и мать ребенка) (ч. 2 подп. 1.1 п. 1 ст. 210 НК).

Налоговому агенту (в течение налогового периода)

или налоговому органу (по окончании налогового периода) могут быть представлены

копии документов, подтверждающих фактическую оплату услуг в сфере образования,

погашение (возврат) кредитов, займов (включая проценты по ним). В этом случае

представленные копии документов сверяются с их оригиналами, о чем делается соответствующая

отметка на копиях документов, а на оригиналах этих документов — отметка о сумме

предоставленного социального налогового вычета. При этом, при получении

плательщиком социального вычета в налоговом органе, он вправе представить не

позднее 31 марта года, следующего за истекшим налоговым периодом, в

налоговый орган налоговую декларацию (расчет) по подоходному налогу с

физических лиц (далее — налоговая декларация) по доходам, полученным в истекшем

налоговом периоде не по

месту основной работы (службы, учебы) (п. 1, 2 ст.

222 НК).

В случае утери плательщиком документов на оплату,

налоговому агенту или налоговому органу представляется письменное подтверждение

получателя денежных средств о поступлении таких средств с указанием фамилии,

имени, отчества (если таковое имеется) плательщика, либо лица, получение

образования которого оплатил плательщик, сумме и дате оплаты, назначении

платежа (ч. 3 п. 6 ст. 210 НК).

Начало действия вычета — с месяца осуществления

расходов по уплате за обучение; погашению кредита (займа), израсходованного на

получение образования (п. 4 ст. 35, подп. 1.1 п. 1 ст. 210 НК).

Если в текущем календарном году социальный вычет на

обучение не применялся или использовался не полностью, то неиспользованные

суммы переносятся на последующие годы до полного их использования (п. 7 ст. 210 НК).

Вместе с тем, согласно ч. 8 п. 1 ст. 223 НК,

возврат плательщику излишне удержанного подоходного налога с физических лиц

может быть произведен не позднее пяти лет со дня его уплаты в бюджет.

Информация предоставлена

исходя из норм действующего законодательства в 2026 году.

Налог на профессиональный доход — это специальный налоговый режим для физических лиц.

Плательщиками налога на профессиональный

доход признаются физические лица, осуществляющие виды деятельности по перечню

видов деятельности, разрешенных для осуществления в качестве самостоятельной

профессиональной деятельности, и начавшие применение налога на профессиональный

доход в порядке, установленном статьей 381 Налогового кодекса.

Применять специальный налоговый режим «Налог на профессиональный доход» вправе физические лица, получающие профессиональный доход от:

деятельности,

при ведении которой они не имеют нанимателяи не привлекают физических лиц по трудовым договорам и (или) по

гражданско-правовым договорам;

использования

имущества.

Виды деятельности, в отношении которых физические лица вправе применять налог на профессиональный доход:

Ремесленная деятельность

в соответствии с Приложением 3 к постановлению Совета Министров Республики

Беларусь 28.06.2024 № 457 «О видах индивидуальной предпринимательской

деятельности»

Виды

деятельности, разрешенные для осуществления в качестве самостоятельной

профессиональной деятельности в соответствии с Приложением 2 к постановлению

Совета Министров Республики Беларусь от 28.06.2024 № 457 «О видах

индивидуальной предпринимательской деятельности»

Объектом налогообложения налогом на

профессиональный доход не признаются:

доходы, полученные физическими лицами от выполнения ими работ (оказания услуг) по гражданско-правовым договорам, в которых заказчиками работ (услуг) выступают лица, являющиеся нанимателями этих физических лиц, или лица, являвшиеся их нанимателями менее трех лет назад;

полученные физическими лицами суммы

возмещения арендаторами стоимости коммунальных и (или) иных услуг, если

обязанность по возмещению таких услуг возложена на арендатора соответствующим

договором аренды и не включается в размер арендной платы;

полученные физическими лицами суммы

возмещения стоимости услуг по доставке (перевозке) товаров, не включенных в

стоимость этих товаров, покупателями товаров.

Ставки

налога предусмотрены в размере:

10% — в отношении профессионального

дохода, полученного плательщиками от реализации товаров (работ, услуг),

имущественных прав,

20% — в отношении профессионального

дохода, полученного от организаций и индивидуальных предпринимателей, состоящих

на учете в налоговых органах Республики Беларусь, в части, превысившей в

пределах календарного года 60 тыс. белорусских рублей.

Информация предоставлена исходя из норм действующего законодательства в 2026 году.

Управление по работе с плательщиками по Жабинковскому району инспекции Министерства по налогам и сборам Республики Беларусь по Брестскому району сообщает, что в соответствии с пунктом 1 статьи 222, статьи 219 Налогового кодекса Республики Беларусь физические лица, получившие в 2025 году доходы, подлежащие налогообложению, обязаны не позднее 31 марта 2026 года предоставить налоговую декларацию (расчёт) по подоходному налогу с физических лиц.

Декларация может

быть представлена: в электронном виде с помощью программных и технических

средств через личный кабинет плательщика; по почте в виде почтового отправления

с описью вложения; лично или через уполномоченного представителя при посещении

любого налогового органа независимо от места регистрации физического лица;

законным представителем физического лица.

Наиболее

распространёнными доходами физических лиц, подлежащими налогообложению,

являются:

– доходы,

полученные за границей и (или) из-за границы Республики Беларусь (оплата за

работу по найму, выигрыши в online-казино или букмекерских конторах, дивиденды

по акциям иностранных компаний, проценты по счетам в зарубежных банках);

– доходы,

полученные от продажи в течение календарного года одного автомобиля, общая

масса которого превышает 3,5 тонны и (или) число сидячих мест которого, помимо

сиденья водителя, превышает восемь либо более одного механического

транспортного средства;

– доходы,

полученные от продажи или иного возмездного отчуждения имущества:

● в течение 5 лет

более одной квартиры, жилого дома (в том числе с хозпостройками), дачи,

садового домика, гаража, машино-места, земельного участка, объекта

незавершенного строительства на земельных участках, предоставленных для

определенных целей (садоводство, строительство дома, дачи и пр.) принадлежащего

физическому лицу на праве собственности (доли в праве собственности на

указанное имущество);

● одного и более объектов недвижимости, не относящимся к

видам недвижимого имущества, указанным выше;

– доходы, к которым

ранее применялся имущественный налоговый вычет для нуждающихся в улучшении

жилищных условий. При этом: вам вернули взносы при строительстве жилья; вам

погасили жилищные облигации или вернули их стоимость; вы взяли жилье в лизинг с

последующим выкупом, но так и не выкупили его;

– доходы, полученные в результате

дарения от физических лиц, не являющихся индивидуальными предпринимателями, в

размере, превышающем 11516 белорусских рублей, в сумме от всех источников в

течение налогового периода. Исключение составляют доходы, полученные от

физических лиц, состоящих между собой в отношениях близкого родства или

свойства, опекуна, попечителя и подопечного.

Управление по работе с плательщиками по Жабинковскому району

осуществляет приём налоговых деклараций (расчётов) в следующем режиме: понедельникс

8.00 до 19.00, четверг с 8.00 до 20.00, вторник, среда, пятница с 8.00 до

13.00, с 14.00 до 17.00.

Подробную информацию можно получить в управлении по работе с

плательщиками по Жабинковскому району инспекции МНС по Брестскому району по адресу: г. Жабинка, ул. Кирова, д. 47 ипо телефону 35-2-29.

Хочу

сдать внаём комнату в двухкомнатной квартире. Проживаю в Жабинке. Какие

действия мне нужно осуществить и какой подоходный налог заплатить?Александр П.

Отвечает начальник

управления по работе с плательщиками по Жабинковскому району инспекции МНС по

Брестскому району Наталья ХРАМЦОВА:

– Для осуществления деятельности по сдаче жилых (нежилых) помещений внаём

(аренду) другим физическим лицам на долгосрочный период, необходимо произвести

следующие действия:

1. Заключить в письменной форме

договор найма жилого помещения (аренды нежилого помещения).

2. Зарегистрировать договор в

местном исполнительном и распорядительном органе или в организации,

осуществляющей эксплуатацию жилищного фонда. Процедура регистрации договора

найма бесплатная.

3. Произвести уплату подоходного

налога в фиксированных суммах.

Обращаем внимание, что с 1 февраля

2026 года ставки подоходного налога с физических лиц в фиксированных суммах

для физических лиц, сдающих жилые помещения, увеличатся и составят: в городе Бресте – 49 рублей за месяц за

каждую сдаваемую комнату; в Минске – 53 рубля за месяц за каждую сдаваемую

комнату; в городе Жабинка и Жабинковском районе – 20 рублей.

Более подробную информацию по вопросу сдачи внаём (аренду) помещений

можно получить в управлении по работе с плательщиками по Жабинковскому району

инспекции МНС по Брестскому району по адресу: г. Жабинка, ул. Кирова, д. 47.

Яркий свет экрана смартфона, знакомый интерфейс приложения, машина через пару минут у подъезда – услуги такси стали неотъемлемой частью жизни тысячей белорусов. Однако за удобством и доступностью для пассажира скрывается сложная и часто серая экономика, в которой работает водитель. Массовое уклонение от уплаты налогов в этой сфере – уже не секрет, а системная проблема, которая имеет далеко идущие последствия для всей страны.

По результатам проведенных контрольно-аналитических мероприятий в истекшем периоде 2025 года инспекцией МНС по Брестскому району в адрес 30 плательщиков направлено 37 уведомлений о необходимости корректировки налоговых обязательств, на основании которых дополнительно уплачено налогов в сумме 110,9 тыс. рублей.

По результатам проведенных 2 (камеральной и выездной) проверок предъявлено к уплате более 5 563,8 тыс. рублей налогов, наложены административные штрафы на сумму 2 232,9 тыс. рублей. В ходе проведения проверок установлено сокрытие выручки от реализации услуг по перевозке пассажиров, выплата заработной платы «в конвертах», снятие денежных средств с расчетных счетов организаций под видом возмещения расходов на хозяйственные нужды без последующего отчета об их расходовании.

Инспекцией МНС по Брестскому району составлено 24 протокола об административном правонарушении за нарушение порядка приема средств платежа и порядка использования кассового оборудования при оказании услуг по перевозке пассажиров, сумма предъявленных административных штрафов составила 13,2 тыс. рублей.

Неоднократное нарушение кассовой дисциплины является основанием для исключения из «Реестра автомобильных перевозок пассажиров в нерегулярном сообщении» (далее – Реестр), а именно к потере права на осуществление законной деятельности.

Деятельность, осуществляемая без включения в Реестр, является незаконной и запрещается. Ответственность за нее предусмотрена частью 3 статьи 13.3 Кодекса об административных правонарушениях Республики Беларусь.

Основаниями для приостановления нахождения в Реестре являются:

отсутствие субъекта хозяйствования по месту государственной регистрации, указанному в Едином государственном регистре юридических лиц и индивидуальных предпринимателей;

наличие задолженности по уплате налогов (сборов) на сумму, превышающую одну тысячу базовых величин, в течение двух месяцев подряд с момента ее образования;

непредставление в налоговый орган информации о выполненных автомобильных перевозках пассажиров в нерегулярном сообщении и др.

Полный перечень оснований для приостановления (исключения) нахождения в Реестре поименован в пп. 2.7 и 2.8 п. 2 Указа Президента Республики Беларусь от 25.01.2024 №32 «Об автомобильных перевозках пассажиров».

Так, в Филиал Транспортной инспекции по Брестской области для принятия решения о приостановлении (исключении) нахождения сведений в Реестре автомобильных перевозок пассажиров в нерегулярном сообщении направлено 2 сообщения. В частности, в отношении 1 субъекта предпринимательской деятельности установлено повторное нарушение порядка приема средств платежа при оказании услуг по перевозке пассажиров автомобилями-такси.

Обращаем внимание всех субъектов хозяйствования, осуществляющих пассажирские перевозки, на необходимость неукоснительного соблюдения требований законодательства.

Осуществление деятельности в соответствии с требованиями законодательства – это не только обязанность субъектов, но и залог стабильного и прозрачного ведения бизнеса.

Физические лица, планирующие осуществлять розничную торговлю самостоятельно изготовленных хлебобулочных и (или) кондитерских изделий, готовой кулинарной продукции без регистрации в качестве индивидуального предпринимателя с уплатой налога на профессиональный доходдолжны учитывать следующее:

— реализация вышеназванной

продукции может осуществляться на торговых местах, ярмарках и (или) в иных

установленных местными исполнительными и распорядительными органами местах; на арендуемых площадях в торговых объектах, торговых

центрах, в иных объектах; с использованием глобальной компьютерной сети

Интернет.

— деятельность должна

осуществляться физическими лицами самостоятельно без привлечения иных

физических лиц по трудовым и (или) гражданско-правовым

договорам.

— до начала осуществления

деятельности установить на свой смартфон или компьютер приложение «Налог

на профессиональный доход»;

— проинформировать налоговый

орган через приложение «Налог на профессиональный доход» о применении налога на

профессиональный доход.

Необходимо обратить внимание,

что физическому лицу требуется формировать в приложении «Налог на профессиональный доход»

чек по каждому полученному доходу.

Для данной категории

плательщиков также предусмотрены определенные преференции.

Например,: ставка налога на профессиональный доход при

реализации самостоятельно

изготовленных хлебобулочных и (или)

кондитерских изделий, готовой кулинарной продукции физическим лицам составляет 10%

(для физических лиц, получателей пенсии — 4%).

За более подробной информацией

можно обратиться в любой налоговый орган. Информация о расположении налоговых

инспекций и номерах их телефонов размещена на официальном сайте Министерства по

налогам и сборам Республики Беларусь:www.nalog.gov.by.

Физические лица, изъявившие желание

перейти на применение НПД, обязаны до начала осуществления деятельности:

— установить на свой смартфон или

компьютер приложение «Профдоход»;

— проинформировать налоговый орган через

приложение «Профдоход» о применении НПД.

Информация предоставлена

исходя из норм действующего законодательства в 2025 году.

Порядок

и условия осуществления деятельности по оказанию услуг в сфере агроэкотуризма

определены Указом Президента Республики Беларусь от 04.10.2022 N 351 «О

развитии агроэкотуризма».

Физические

лица, осуществляющие деятельность по оказанию услуг в сфере агроэкотуризма, при

наличии решения районного исполнительного комитета об осуществлении

деятельности по оказанию услуг в сфере агроэкотуризма обязаны применять налог

на профессиональный доход. Исключением являются физические лица, которым по

решению местных исполнительных и распорядительных органов в отношении

осуществляемой ими в установленном законодательством порядке деятельности по

оказанию услуг в сфере агроэкотуризма предоставлено право вместо налога на

профессиональный доход применять сбор за осуществление деятельности по оказанию

услуг в сфере агроэкотуризма (в отношении принадлежащих таким физическим лицам

одной или нескольких агроэкоусадеб) (пункт 1 статьи 373 Налогового кодекса

Республики Беларусь, далее — НК).

В

случае если гражданин осуществляет деятельность по оказанию услуг в сфере

агроэкотуризма в отсутствие решения районного исполнительного комитета об

осуществлении гражданином деятельности по оказанию услуг в сфере

агроэкотуризма, такая деятельность является незаконной (пункт 4 статьи

22 Гражданского кодекса (с изменениями и дополнениями). Административная

ответственность за осуществление предпринимательской деятельности, когда в

соответствии с законодательными актами такая деятельность является незаконной,

предусмотрена частью 3 статьи 13.3 Кодекса Республики Беларусь об

административных правонарушениях

Пунктом 9 Указа № 351 для физических

лиц, оказывающих услуги в сфере агроэкотуризма, установлена обязанность по

ежегодному предоставлению информации о заключении (отсутствии) договоров на

оказание услуг в сфере агроэкотуризма в отчетном году по форме, установленной

постановлением Министерства по налогам и сборам Республики Беларусь от

24.01.2011 № 4 «Об установлении формы информации о заключении (отсутствии)

договоров на оказание услуг в сфере агроэкотуризма в отчетном году» (с

изменениями и дополнениями).

Срок представления информации — до 20 января года,

следующего за отчетным.

В связи с изложенным, физические лица, которые

осуществляли деятельность по оказанию услуг в сфере агроэкотуризма в 2025 году,

обязаны представить до 20 января 2026 года в любой налоговый орган независимо от места нахождения

агроэкоусадьбы, места постановки на учет, места жительства информацию о

заключении (отсутствии) договоров.

Информация предоставлена

исходя из норм действующего законодательства в 2025 году.

Порядок осуществления ремесленной

деятельности регулируется Указом Президента Республики Беларусь от

21.08.2024 N 328 «Об осуществлении физическими лицами ремесленной деятельности»

(далее — Указ). Данным Указом утверждено Положение об осуществлении

физическими лицами ремесленной деятельности, а в приложении 3 к постановлению

Совета Министров Республики Беларусь от 28.06.2024 № 457 «О видах

индивидуальной предпринимательской деятельности» определен перечень видов

ремесленной деятельности.

Указом устанавливается

следующий порядок начала осуществления ремесленной

деятельности:

1)

постановка на учет в налоговом органе до начала осуществления деятельности;

2) при осуществлении ремесленной деятельности с применением

налога на профессиональный доход необходимо установить приложение «Налог на

профессиональный доход» и уведомить налоговый орган через установленное

приложение о применении данного режима налогообложения.

3) При

осуществлении ремесленной деятельности с применением сбора за осуществление

ремесленной деятельности вправе осуществлять деятельность с момента уведомления

налогового органа о принятии в отношении такого физического лица решения

местного исполнительного и распорядительного органа о применении. При этом

налоговый орган признается уведомленным о принятии в отношении физического лица

решения о применении сбора со дня принятия такого решения.

С информацией о

применении налога

на профессиональный доход

и использовании приложения «Профдоход» можно ознакомиться на сайте Министерства

по налогам и сборам в специально созданной и размещенной в разделе «Актуально»

на страничке «НПД» по ссылке https://www.nalog.gov.by/professional_income_tax/.

Уплата ремесленного сбора производится за каждый

календарный месяц не позднее 1-го числа каждого календарного месяца начиная с

месяца, следующего за месяцем принятия местным органом власти решения о применении налогообложения с уплатой

ремесленного сбора

Обращаем внимание: заниматься ремесленной

деятельностью без постановки на учет в

налоговом органе и уплаты НПД либо сбора запрещено!

Информация предоставлена

исходя из норм действующего законодательства в 2025 году.

Физические лица, осуществляющие

самостоятельную профессиональную деятельность, вправе применять налог на

профессиональный доход (далее – НПД) в порядке, предусмотренном главой 40 Налогового кодекса Республики Беларусь (с

изменениями и дополнениями, далее – НК) при условии, что соответствующий

вид самостоятельной профессиональной деятельности является объектом

налогообложения.

Чтобы начать деятельность с уплатой НПД,

необходимо установить приложение «Налог на профессиональный доход», которое

размещается на официальном сайте Министерства по налогам и сборам в сети

Интернет и доступно для бесплатной установки на смартфон, ноутбук или

компьютер, включая планшетный компьютер и проинформировать налоговый орган

через приложение «Налог на профессиональный доход» о применении НПД.

Физические лица

в

качестве плательщиков налога на профессиональный доход вправе выполнять ряд

строительных работ, в частности штукатурные, малярные, стекольные работы,

работы по устройству покрытий пола и облицовке стен, оклеивание стен обоями,

кладка (ремонт) печей и каминов, очистка и покраска кровли, покраска ограждений

и хозяйственных построек, установка дверных полотен и коробок, окон и оконных

коробок, рам из различных материалов.

При

этом заказчиками таких работ могут быть

только физические лица – потребители.

С

информацией о применении особого режима налогообложения «НПД» и использовании

приложения «Профдоход» можно также ознакомиться на сайте Министерства по

налогам и сборам в специально созданной и размещенной в разделе «Актуально» на

страничке «НПД» по ссылке https://www.nalog.gov.by/professional_income_tax/или по QR кодам:

1. Что такое НПД?

2. Мобильное

приложение «НПД»

Информация предоставлена

исходя из норм действующего законодательства в 2025 году.

В статье 202 Налогового кодекса Республики Беларусь указаны особенности определения налоговой базы подоходного налога с физических лиц по операциям с ценными бумагами:

—

при определении налоговой базы подоходного налога с физических лиц по операциям

с ценными бумагами учитываются подлежащие налогообложению доходы, полученные по

таким операциям.

Доходами по операциям с ценными бумагами

признаются:

-доходы

от реализации, погашения ценных бумаг;

-доходы

в виде процента (купона, дисконта), полученные по ценным бумагам.

Расходами по операциям с ценными

бумагами признаются фактически произведенные и документально подтвержденные

расходы, связанные:

—

с приобретением, реализацией, погашением и хранением ценных бумаг;

—

совершением операций с финансовыми инструментами срочных сделок;

—

исполнением и прекращением обязательств по операциям с ценными бумагами и

финансовыми инструментами срочных сделок.

Налоговая база подоходного налога с

физических лиц по операциям с ценными бумагами по доходам, полученным

плательщиком от белорусской организации, индивидуального предпринимателя или

физического лица, определяется как денежное выражение доходов, полученных по

операциям с ценными бумагами, уменьшенных на сумму фактически произведенных и

документально подтвержденных расходов на приобретение, реализацию, погашение и

хранение этих ценных бумаг.

При этом документально подтвержденные

расходы на приобретение ценных бумаг, произведенные в белорусских рублях,

подлежат пересчету в доллары США по официальному курсу белорусского рубля к

иностранной валюте, установленному Национальным банком Республики Беларусь

(далее – НБ РБ) на день осуществления таких расходов. Определенные в долларах

США расходы пересчитываются в белорусские рубли по официальному курсу,

установленному НБ РБ на дату фактического получения плательщиком доходов по

операциям по реализации, погашению таких ценных бумаг.

Если курс белорусского рубля по

отношению к доллару США, установленный НБ РБ на день осуществления расходов на

приобретение ценных бумаг, больше курса белорусского рубля по отношению к

доллару США, установленного НБ РБ на день получения плательщиком доходов по

операциям по реализации, погашению таких ценных бумаг, то пересчет не

производится.

По выбору плательщика вместо фактически

произведенных и документально подтвержденных расходов на приобретение,

реализацию, погашение и хранение ценных бумаг налоговая база по подоходному

налогу с физических лиц может быть уменьшена на налоговый вычет в размере 20

процентов доходов, полученных по операциям с ценными бумагами. При этом

расходы, подтвержденные документально, не могут учитываться одновременно с

применением такого вычета.

В соответствии с частью 1 статьи 214

Налогового кодекса Республики Беларусь ставка подоходного налога по доходам от

реализации ценных бумаг составляет 13 процентов.

Информация предоставлена

исходя из норм действующего законодательства в 2025 году.

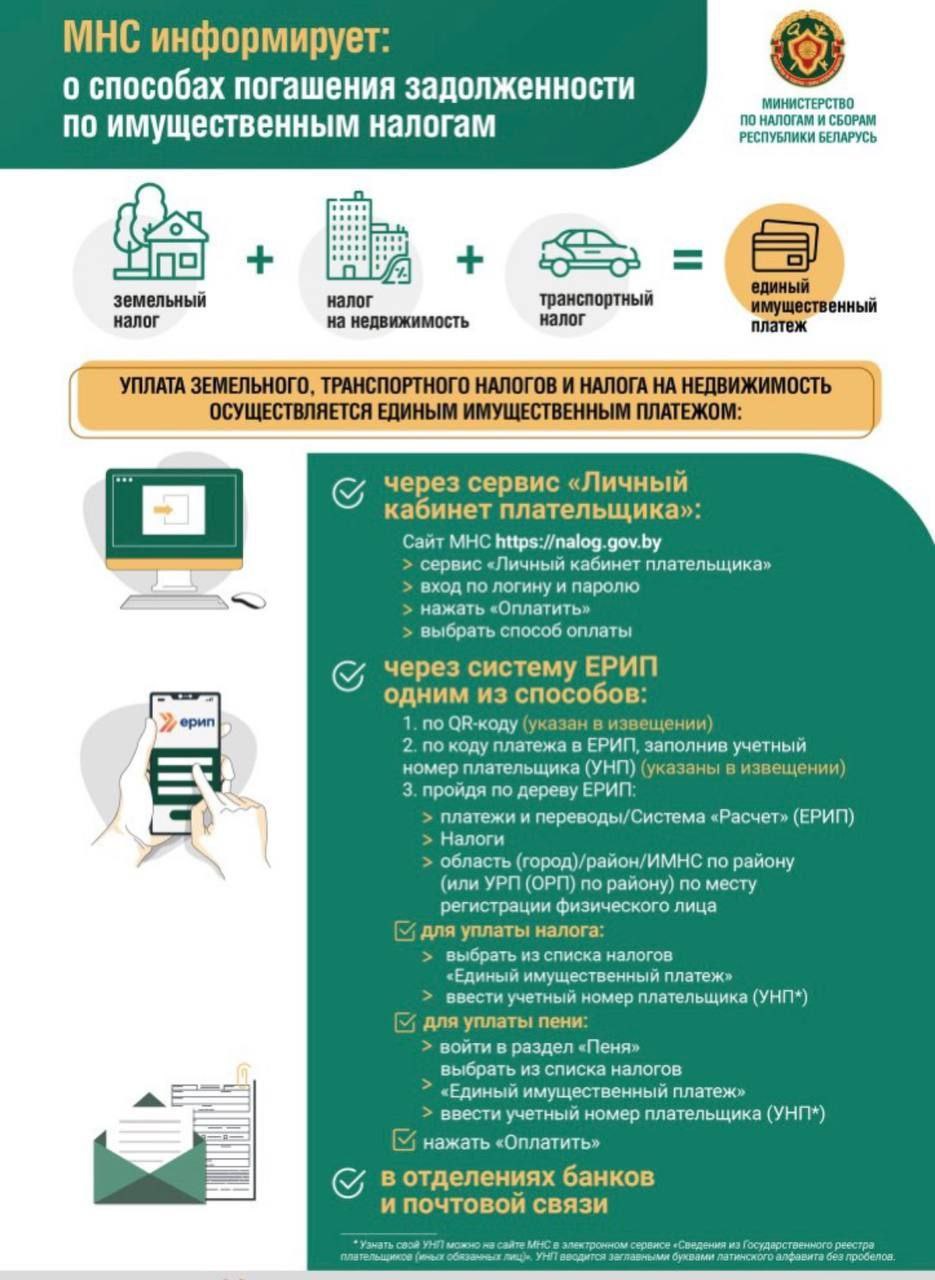

На физических лиц возложена обязанность по своевременной оплате имущественных налогов (транспортного, земельного, налога на недвижимость). Неуплата налогов физическими лицами в срок может привести к серьезным последствиям.

При имеющихся технических

возможностях сейчас произвести уплату налогов можно мгновенно и без каких-либо

временных затрат и

обременений, но при этом граждане

допускают неуплату имущественных налогов, и в большинстве случаев умышленно,

поскольку плательщик знает о наличии у него объекта, подлежащего

налогообложению, а также заранее получает извещение с рассчитанной суммой

налога, подлежащей уплате.

Налоговые

органы, помимо направления извещения на уплату имущественных налогов,

направляют СМС — оповещения физическим лицам о имеющейся задолженности.

Кодексом

об административных правонарушениях Республики Беларусь (далее – КоАП) для физических

лиц, не уплативших единый имущественный платеж, предусмотрена административная

ответственность в размере до сорока процентов от неуплаченной суммы налога,

сбора (пошлины), но не менее десяти базовых величин, а за повторную умышленную неуплату в течение

одного года после наложения административного взыскания до двухсот базовых

величин.

К примеру, инспекцией МНС по Московскому району

г.Бреста за умышленную неуплату имущественных налогов гражданин Е. был

привлечен к административной ответственности по части 8 статьи 14.4 КоАП в

сумме 1072,8 руб., кроме того, за повторную умышленную неуплату в течение

одного года после наложения административного взыскания, привлечен к

административной ответственности по части 10 статьи 14.4 КоАП в сумме 4200 руб.

Помимо привлечения к административной ответственности при

неполной уплате (неуплате) имущественных налогов, налоговый орган за каждый

день просрочки начислит пени, а также инспекциям предоставлено право принятия мер

для обеспечения взыскания задолженности путем направления решений о взыскании по

месту работы должника, получения пенсии и других выплат и в органы

принудительного исполнения.

К должникам применяются ограничительные меры: запрет

выезда за границу, ограничивается

право должника на управление транспортным средством, налагается запрет на

отчуждение имущества и т.д.

Для избежания негативных последствий необходимо проверять, имеется

ли задолженность по налогам через Личный

кабинет плательщика на сайте Министерства по налогам и сборам Республики

Беларусь https:/nalog.gov.by/, либо непосредственно в налоговом органе, не игнорировать

поступающие СМС — сообщения о непогашенной задолженности. Обращаем внимание, даже

если, Вам не поступило извещение на уплату налогов, обязанность уплаты сохраняется.

Уточнить сумму задолженности можно через систему ЕРИП, где

указана общая сумма задолженности. Для просмотра информации понадобится учетный

номер плательщика (УНП), который можно узнать в налоговом органе или на сайте

Министерства по налогам и сборам, перейдя по ссылке https://lkfl.portal.nalog.gov.by/findPerson/).

Инспекция Министерства по налогам и сборам Республики Беларусь по Брестскому району напоминает

Срок уплаты единого

имущественного платежа (состоит из налога на недвижимость, земельного налога, транспортного

налога) — не позднее 17 ноября.

Для

уплаты налога посредством ЕРИП необходимо знать свой учетный номер плательщика

(УНП), который указан в извещении налогового органа. Узнать свой УНП также

можно на сайте МНС, либо

обратившись в налоговую инспекцию.

Для того чтобы найти

УНП физического лица самостоятельно необходимо:

— зайти на сайт

портала МНС (www.portal.nalog.gov.by);

— выбрать раздел

«Поиск сведений из Государственного реестра плательщиков не составляющих

налоговую тайну»;

— выбрать подраздел

«Поиск физических лиц».

Поиск можно

осуществлять:

1) по личному номеру

(14 знаков) из паспорта;

2) по фамилии, имени,

отчеству либо началу фамилии (не менее 3 букв) и номера документа,

удостоверяющего личность (полностью).

Для просмотра суммы задолженности по

имущественным налогам и ее погашения через систему «Расчет» (ЕРИП) необходимо

произвести следующие действия:

Выбрать

«Платежи и переводы» / «Система «Расчет» (ЕРИП)»

Выбрать «Налоги»

3) Выбрать

область или город

4)

Найти налоговую инспекцию (управление по работе с плательщиками) по месту

регистрации (прописки) физического лица

5)

Единый имущественный платеж:

6)

Ввести свой УНП с

использованием латинской (английской) раскладки и заглавных букв этого

алфавита, без пробелов.

Погасить

имеющуюся задолженность по имущественным налогам можно также в отделениях

банков, почтовых отделениях, а также через сервис «Личный

кабинет плательщика».

Уважаемые граждане! Налоговая инспекция напоминает, что 17 ноября истекает срок уплаты имущественных налогов (транспортного, земельного, налога на недвижимость).

Налоговые органы напоминают, что после 31 декабря 2025 г. вправе продолжить свое функционирование только те индивидуальные предприниматели, виды деятельности которых включены в Перечень видов деятельности, разрешенных для осуществления в качестве индивидуального предпринимателя (далее — перечень), определенный приложением 1 к постановлению Совета Министров Республики Беларусь от 28.06.2024 № 457.

Так как Ваш вид деятельности не входит в перечень, Вы вправе продолжить свою деятельность путем создания коммерческой организации, учреждаемой одним лицом, в соответствии с Положением о создании индивидуальным предпринимателем коммерческой организации, учреждаемой одни лицом (приложение к Закону Республики Беларусь от 22.04.2024 № 365-З «Об изменении законов по вопросам предпринимательской деятельности») с переходом всех прав и обязанностей к созданной коммерческой организации.

Более подробную информацию о государственной регистрации коммерческой организации, учреждаемой одним лицом, Вы можете получить в горрайсполкомах области и администрациях районов г. Бреста. Информацию по вопросам налогообложения Вы можете получить в инспекции МНС по месту постановки на учет.

Инспекция

Министерства по налогам и сборам по Брестскому району информирует, что 25

сентября 2025 г. Советом Министров Республики Беларусь и Национальным банком Республики

Беларусь принято постановление № 529/24 «Об изменении постановления Совета

Министров Республики Беларусь и Национального банка Республики Беларусь от 6

июля 2011 г. № 924/16» предусматривающее:.

1.

Право субъектов хозяйствования до 1 марта 2029 г. в отношении товаров,

подлежащих маркировке средствами идентификации, реализуемых на

территории сельской местности и в торговых объектах с торговой площадью менее

200 квадратных метров не обеспечивать:

передачу

в систему контроля кассового оборудования информации о

реализации

маркированных товаров.

2.

Аналогичное право в части необеспечения ведения дифференцированного учета и

передачи в систему контроля кассового оборудования (далее – СККО) информации о

реализации маркированных товаров до 1 марта 2029 г. предоставлено для:

национального

оператора почтовой связи;

юридических

лиц и индивидуальных предпринимателей, имеющих право не использовать кассовое

оборудование в соответствии с частью четвертой пункта 1 Положения об

использовании кассового и иного оборудования при приеме средств платежа,

утвержденного постановлением Совета Министров Республики Беларусь и Национального

банка Республики Беларусь от 06.07.2011 № 924/16;

Справочно.

В соответствии с частью четвертой пункта 1 Положения вправе не использовать

кассовое оборудование юридические лица и индивидуальные предприниматели,

которые осуществляют прием платежей в свой адрес и (или) адрес третьих лиц

только в безналичной форме в соответствии с законодательством в области

платежных систем и платежных услуг при одновременном соблюдении следующих условий:

прием

платежа осуществляется без непосредственного обслуживания юридическими лицами и

индивидуальными предпринимателями покупателей (потребителей), связанного с приемом

платежа в свой адрес и (или) адрес третьих лиц;

прием

такого платежа осуществляется через банки, небанковские кредитно-финансовые

организации, иные платежные агрегаторы.

субъектов

хозяйствования, реализующих такие товары посредством

платежных

агрегаторов.

3.

Возможность реализации медицинским работником в сельской местности, в которой

отсутствуют аптеки, медицинских изделий и товаров

аптечного

ассортимента без использования кассового оборудования.

Нормы

постановления № 529/24 не запрещают субъектам хозяйствования обеспечивать

ведение дифференцированного учета и осуществлять передачу в СККО информации о

реализации товаров, подлежащих маркировке средствами идентификации.

Инфраструктура СККО, государственной системы маркировки товаров унифицированными

контрольными знаками или средствами идентификации, операторов программных

кассовых систем готова для приема и обработки такой информации.

В

то же время субъекты хозяйствования смогут до 1 марта 2029 г. без нарушения

требований законодательства о приеме средств платежа и использования кассового

оборудования урегулировать отдельные вопросы, связанные с ведением дифференцированного

учета, передачей информации в систему контроля кассового оборудования о

реализации товаров, маркированных средствами идентификации.

Постановление

№529/24 вступает в силу после его официального опубликования и распространяет

свое действие на отношения, возникшие с 1 июля 2025 г.

Инспекция Министерства по налогам и сборам по Брестскому району сообщает, что 25.09.2025 Советом Министров Республики Беларусь принято постановление № 528 «Об изменении постановлений Совета Министров Республики Беларусь», которым вносятся изменения в постановления Совета Министров от 29 июля 2011 г. № 1030 «О подлежащих маркировке товарах», от 23 апреля 2021 г. № 250 «О реализации Указа Президента Республики Беларусь от 29 декабря 2020 г. № 496».

Постановлением

№ 528 предусматривается следующее.

1.

Сокращение перечня

товаров, сведения об обороте которых являются предметом прослеживаемости (далее

– перечень).

Из

перечня исключены продукты питания, обувь и бытовая химия, а также бывшие в

употреблении товары (за исключением холодильников и морозильников бытовых,

стиральных машин и телевизоров).

2.

Перенос срока введения

прослеживаемости в отношении бытовой техники — с 1 октября 2025 г. на 1

марта 2026 г., а также сроков представления сведений об их остатках – до

01.07.2026, но не позднее начала оборота таких товаров.

С

1 марта 2026 г. прослеживаемости будут подлежать машины стиральные бытовые,

пылесосы, роботы-пылесосы бытовые, утюги электрические, комбайны кухонные

бытовые, машины посудомоечные бытовые, чайники электрические, мультиварки

электрические, печи микроволновые, плиты (варочные панели) бытовые

электрические, дрели электрические, фены для волос, телевизоры.

3.

Уточнение порядка отнесения товаров, указанных в перечне, к товарам,

подлежащим прослеживаемости.

Постановлением

№ 528 корректируется подстрочное примечание к перечню, в соответствии с которым

предусматривается, что товары определяются исключительно кодом единой Товарной

номенклатуры внешнеэкономической деятельности Евразийского экономического союза

и дополнительным четырехзначным кодом по классификатору дополнительной

таможенной информации согласно приложению 4-1 к постановлению Государственного

таможенного комитета Республики Беларусь от 12 февраля 2016 г. № 5.

4. Изменение срока введения маркировки

средствами идентификации безалкогольных напитков и соков с 1 октября 2025 г.

на 1 мая 2026 г.

5.

Исключение из перечня товаров, подлежащих маркировке средствами идентификации,

мобильных телефонов и ноутбуков, бывших в употреблении.

Постановление

№ 528 оптимизирует перечни товаров, подлежащие маркировке средствами

идентификации и прослеживаемости, предоставляет субъектам хозяйствования

дополнительное время для реализации организационно-технических мероприятий,

связанных с подготовкой и внедрением механизмов маркировки и прослеживаемости в

отношении новых товаров.

Постановление

№ 528 вступает в силу после его официального опубликования, за исключением

положений, предусматривающих маркировку унифицированными контрольными знаками

соков и безалкогольных напитков, которые вступают в силу с 1 октября 2025 г. и действуют

до 30 апреля 2026 г.

Ведение бизнеса только на первый взгляд является простым и легким способом получения прибыли. На самом же деле это является трудной и затратной деятельностью. Вкладывая свои средства, собственники пытаются получить максимально возможную прибыль при наименьших затратах. При этом многие выбирают различные способы минимизировать свои расходы, в том числе и незаконные, которые связаны с неуплатой налоговых платежей.

Ст.

243 Уголовного кодекса Республики Беларусь установлена ответственность за

уклонение от уплаты налогов, сборов путем сокрытия, умышленного занижения

налоговой базы, уклонения от

представления налоговой декларации или внесения в нее заведомо ложных сведений,

повлекшее причинение ущерба в значительном, крупном и особо крупном размере.

Вместе

с тем, следует учитывать, что значительным размером ущерба признается размер

ущерба на сумму, в 2 000 и более раз превышающую размер базовой величины, установленный

на день совершения преступления, крупным размером — в 3500 и более раз, особо крупным

размером — в 30 000 и более раз превышающую такой размер базовой величины.

При этом необходимо принимать во

внимание, что если уклонение от уплаты сумм налогов, сборов продолжалось в

течение нескольких налоговых периодов, причиненный ущерб в денежном выражении

суммируется за все время уклонения от их уплаты за все налоговые периоды и

оценивается исходя из размера базовой величины на день истечения срока уплаты

налогов, сборов по последнему налоговому периоду.

Из содержания ст. 243 Уголовного

кодекса Республики Беларусь следует, что уклонение от уплаты сумм налогов,

сборов, может быть совершено путем сокрытия налоговой базы, что сопряжено с их