Инспекция Министерства по налогам и сборам по Брестскому району разъясняет:

При осуществлении деятельности физическими

лицами в сфере фото- и видеосъёмки, физическим лицам не требуется регистрация в

качестве индивидуальных предпринимателей.

Физическое лицо при осуществлении данного

вида деятельности вправе применять налог на профессиональный доход либо единый

налог с физических лиц.

Для применения налога на профессиональный доход до начала

осуществления деятельности необходимо:

— установить на свой смартфон или компьютер

приложение «Профдоход»;

— проинформировать налоговый орган через

приложение о применении налога на профессиональный доход.

Преимущества нового налогового режима

Выгодные

налоговые ставки:10 % и

20 %, а для получателей пенсии –4 % и 8 %.

Возможность совмещения

с основной работой по трудовому договору.

Предоставляется налоговый вычет в

сумме 2 000 белорусских рублей.

Не нужно

приобретать и использовать кассовое оборудование.

Не нужно

представлять отчеты и декларации.

Учет полученных доходов ведется

посредством формируемых чеков в приложении.

Налог исчисляется

налоговым органом.

С информацией о применении особого режима налогообложения «Налог на профессиональный

доход» и использовании приложения «Профдоход» можно ознакомиться на сайте МНС в

специально созданной и размещенной в разделе «Актуально» страничке «Налог на

профессиональный доход» по ссылке https://www.nalog.gov.by/professional_income_tax/.

Для применения единого налога следует до

начала осуществления деятельности:

— подать в налоговый орган письменное уведомление лично либо через личный кабинет плательщика, с указанием вида деятельности, периода и места осуществления деятельности, наличия льгот, предусмотренных Налоговым кодексом Республики Беларусь;

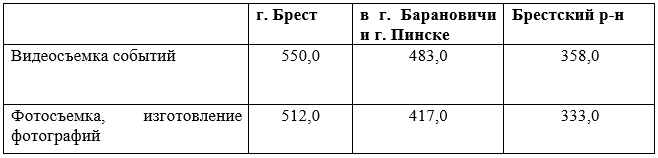

— уплатить единый налог по установленной ставке. Так, в 2025 году установлены ставки в следующих размерах, в рублях:

Управление по работе с плательщиками по Жабинковскому району инспекции Министерства по налогам и сборам по Брестскому району

Инспекция Министерства по налогам и сборам по Брестскому району разъясняет:

При оказании услуг физическими лицами по выращиванию сельскохозяйственной продукции, предоставлении услуг по дроблению зерна, отжиму сока, выпасу скота, физическим лицам не требуется регистрация в качестве индивидуальных предпринимателей.

Физическое лицо при осуществлении данного

вида деятельности вправе применять налог на профессиональный доход либо единый

налог с физических лиц.

Для применения налога на профессиональный доход до начала

осуществления деятельности необходимо:

— установить на свой смартфон или компьютер приложение «Профдоход»;

— проинформировать налоговый орган через

приложение о применении налога на профессиональный доход.

Преимущества нового налогового режима:

Выгодные налоговые ставки: 10 % и 20 %, а для получателей пенсии – 4 % и 8 %.

Возможность совмещения с основной работой по трудовому договору.

Предоставляется налоговый вычет в сумме 2 000 белорусских рублей.

Не нужно приобретать и использовать кассовое оборудование.

Не нужно представлять отчеты и декларации.

Учет полученных доходов ведется посредством формируемых чеков в приложении.

Налог исчисляется налоговым органом.

С информацией о применении особого режима налогообложения «Налог на профессиональный доход» и использовании приложения «Профдоход» можно ознакомиться на сайте МНС в специально созданной и размещенной в разделе «Актуально» страничке «Налог на профессиональный доход» по ссылке https://www.nalog.gov.by/professional_income_tax/.

Инспекция Министерства по налогам и сборам по Брестскому району разъясняет:

При оказании парикмахерских и

косметологических услуг, а также услуг по маникюру и педикюру, физическим лицам

не требуется регистрация в качестве индивидуальных предпринимателей.

Физическое лицо при осуществлении данного

вида деятельности вправе применять налог на профессиональный доход либо единый

налог с физических лиц.

Для применения налога на профессиональный доход до начала

осуществления деятельности необходимо:

— установить на свой смартфон или компьютер

приложение «Профдоход»;

— проинформировать налоговый орган через

приложение о применении налога на профессиональный доход.

Преимущества нового налогового режима

Выгодные

налоговые ставки:10 % и

20 %, а для получателей пенсии –4 % и 8 %.

Возможность совмещения

с основной работой по трудовому договору.

Предоставляется налоговый вычет в

сумме 2 000 белорусских рублей.

Не нужно

приобретать и использовать кассовое оборудование.

Не нужно представлять

отчеты и декларации.

Учет полученных доходов ведется

посредством формируемых чеков в приложении.

Налог

исчисляется налоговым органом.

С информацией о применении особого режима налогообложения «Налог на профессиональный доход» и использовании приложения «Профдоход» можно ознакомиться на сайте МНС в специально созданной и размещенной в разделе «Актуально» страничке «Налог на профессиональный доход» по ссылке https://www.nalog.gov.by/professional_income_tax/.

Управление по работе с плательщиками по Жабинковскому району ИМНС по Брестскому району

Копирование и использование полных материалов

запрещено, частичное цитирование возможно только при условии гиперссылки на

сайт zhabinka.by. Гиперссылка должна размещаться непосредственно

в тексте, воспроизводящем оригинальный материал zhabinka.by.

Юридическим лицам и индивидуальным предпринимателям до 1 апреля 2025 года необходимо провести замену или обновление кассового оборудования.

По состоянию на 05.02.2025 допущены к использованию 27 моделей кассовых суммирующих аппаратов, 16 из которых поддерживают реализацию маркированных товаров, и 21 модель программных касс, 20 из которых поддерживают реализацию маркированных товаров, соответствующих новым требованиям. Информация о разрешенном к использованию новом кассовом оборудовании и сферах его применения размещена на официальном cайте МНС https://nalog.gov.by/tax_control/payment_control/list_of_models/.

Управление по работе с плательщиками по Жабинковскому району ИМНС по Брестскому району

Налоговые органы обращают внимание ВОДИТЕЛЕЙ, непосредственно оказывающих услуги в сфере перевозок пассажиров автомобилями-такси, на обязательность соблюдения порядка приема средств платежа при оказании услуг.

Согласно пункту

164 Правил автомобильных перевозок пассажиров, утвержденных постановлением

Совета Министров Республики Беларусь от 30.06.2008 № 972 «О некоторых вопросах

автомобильных перевозок пассажиров» и пункту 4 Положения об использовании

кассового и иного оборудования при приеме средств платежа, утвержденного

постановлением Совета Министров Республики Беларусь и Национального банка

Республики Беларусь от 06.07.2011 № 924/16, по завершении поездки

пассажиру автомобиля-такси ВЫДАЕТСЯПЛАТЕЖНЫЙ

ДОКУМЕНТ (далее – ЧЕК).

За нарушение порядка приема средств

платежа виновное лицо подлежит привлечению к административной

ответственности по статье 13.14 Кодекса Республики Беларусь об

административных правонарушениях в виде штрафа в размере до тридцати базовых

величин.

В этой

связи в случае приема наличных денежных средств от пассажира без использования

кассового оборудования административная ответственность наступает в первую

очередь для ВАС – ВОДИТЕЛИ! Кроме

того, неоднократное (два

раза и более в течение 12 месяцев подряд) нарушение установленного порядка

приема средств платежа является основанием для исключенияВОДИТЕЛЯ из

«Реестра автомобильных перевозок пассажиров в нерегулярном сообщении» (далее – Реестр).

При этом, согласно абзацу

10 части 1 статьи 28 Закона Республики Беларусь от 14.08.2007 № 278-З «Об

автомобильном транспорте и автомобильных перевозках», абзацу 9 пункта 169

Правил № 972 пассажир автомобиля-такси вправе

отказаться от оплаты поездки в случае оказания

услуги по перевозке с неисправными, выключенными (заблокированными) программной

кассой для такси или кассовым суммирующим аппаратом, совмещенным с таксометром (за исключением случаев выполнения

автомобильной перевозки пассажиров автомобилями-такси, заказанной и

оплачиваемой посредством электронной информационной системы только с

использованием реквизитов банковских платежных карточек).

Таким образом,

пассажир имеет право НЕ ОПЛАЧИВАТЬ

поездку в случае неисправности кассового оборудования, либо когда оно не

включено и, соответственно, отсутствует возможность получения ЧЕКА!

Кроме того,

автомобильный перевозчик, транспортное средство, водитель транспортного

средства, диспетчер такси в соответствии с Указом Президента Республики

Беларусь от 25.01.2024 № 32 «Об автомобильных перевозках пассажиров»должны

быть включены в Реестр (https://reestr.mtkrbti.by).

За осуществление транспортной

деятельности без включения в Реестр к виновным лицам применяется

административная ответственность по части 3 статьи 13.3 Кодекса Республики

Беларусь об административных правонарушениях.

Живите мудро!

Трудитесь честно!

Управление по работе с плательщиками по Жабинковскому району ИМНС по Брестскому району

Порядок взимания налога за владение собаками регламентирован главой 29 Налогового кодекса Республики Беларусь, инструкцией «О налоге за владение собаками», утвержденной решением Брестского районного Совета депутатов 14.01.2016 №110 (с изменениями и дополнениями).

Плательщиками налога за владение собаками признаются физические лица.

Объектом налогообложения признается владение собаками в возрасте трех месяцев и старше.

Налоговая база определяется как количество собак на 1-е число каждого календарного квартала.

С 2025 года ставка налога устанавливается за квартал в размере:

63,00 рублей — за породы собак, включенные в перечень потенциально опасных пород собак;

13,00 рублей — в иных случаях.

Уплата налога должна производиться физическими лицами ежеквартально путем внесения сумм налога организациям, осуществляющим эксплуатацию жилищного фонда и (или) предоставляющим жилищно-коммунальные услуги (далее — организации ЖКХ), одновременно с внесением платы за пользование жилым помещением (платы за жилищно-коммунальные услуги).

От

налога за владение собаками освобождаются:

инвалиды,

владеющие собакой-поводырем

инвалиды

I и II группы

инвалиды

III группы — в отношении одной собаки

достигшие

общеустановленного пенсионного возраста

или имеющие право на пенсию по возрасту

со снижением общеустановленного

пенсионного возраста, — в отношении

одной собаки

родители

(усыновители, удочерители), воспитывающие

детей-инвалидов в возрасте до восемнадцати

лет, — в отношении одной собаки

родители

(усыновители, удочерители) в многодетных

семьях с тремя и более детьми в возрасте

до восемнадцати лет — в отношении одной

собаки

проживающие

в одноквартирных или блокированных

жилых домах, — в отношении одной собаки.

Больше

новостей о своем районе и городе Жабинка можно найти в нашем Телеграм-канале по

ссылке https://t.me/selsk_prav

Инспекция Министерства по налогам и сборам по Брестскому району разъясняет.

С

доходов, получаемых от сдачи физическим

лицам жилья на длительный срок (далее

— доходы от сдачи внаем), необходимо

уплачивать подоходный налог.

Фиксированные ставки подоходного налога приведены в приложении 2 к Налоговому кодексу Республики Беларусь (далее – НК). Так, в 2025 году: 16 рублей — за каждую сдаваемую комнату в Брестском районе; 46 рублей — за каждую сдаваемую комнату в г. Бресте. Подоходный налог необходимо уплачивать ежемесячно не позднее 1-го числа — за текущий месяц. Если 1-е число месяца не рабочий день, то не позднее первого рабочего дня месяца. Например, за февраль 2025 года — не позднее 3 февраля.

Не нужно уплачивать подоходный налог, если жилье сдается:

молодым специалистам, молодым рабочим (служащим) (ч. 1 п. 52 ст. 208 НК);

организации или индивидуальному предпринимателю. В данном случае удержание и перечисление в бюджет подоходного налога осуществляет арендатор помещения.

При сдаче физическим лицам жилья для краткосрочного проживания необходимо применять налог на профессиональный доход либо единый налог с физических лиц.

Под «краткосрочной» сдачей понимается предоставление жилья по двум и более договорам найма, заключенным в одном календарном году на срок не более 15 дней каждый.

Для применения налога на профессиональный доход физическому лицу до начала осуществления деятельности необходимо:

установить на свой смартфон или компьютер приложение «Профдоход»;

проинформировать налоговый орган через приложение о применении налога на профессиональный доход.

Преимущества нового налогового режима

Выгодные налоговые ставки:10 % и 20 %, а для получателей пенсии – 4 % и 8 %.

Возможность совмещения с основной работой по трудовому договору.

Предоставляется налоговый вычет в сумме 2 000 белорусских рублей.

Не нужно приобретать и использовать кассовое оборудование.

Не нужно представлять отчеты и декларации.

Учет полученных доходов ведется посредством формируемых чеков в приложении

Налог исчисляется налоговым органом.

С

информацией о применении особого режима

налогообложения «Налог на профессиональный

доход» и использовании приложения

«Профдоход» можно ознакомиться на сайте

МНС в специально созданной и размещенной

в разделе «Актуально» страничке «Налог

на профессиональный доход» по ссылке

https://www.nalog.gov.by/professional_income_tax/.

Для применения единого налога следует до начала осуществления деятельности подать в налоговый орган письменное уведомление лично либо через личный кабинет плательщика, с указанием вида деятельности, в т.ч. периода и места осуществления деятельности и уплатить единый налог по установленной ставке.

Так в 2025 году ставка единого налога в Брестском районе — 298 рублей, в г. Бресте – 451 рубль за месяц.

Больше

новостей о своем районе и городе Жабинка можно найти в нашем Телеграм-канале по

ссылке https://t.me/selsk_prav

Плательщики

подоходного налога могут уменьшить

облагаемый подоходным налогом доход,

воспользовавшись правом на имущественный

налоговый вычет в соответствии со

статьей 211 Налогового кодекса Республики

Беларусь (с изменениями и дополнениями,

далее – НК).

Так, право

на получение вычета имеют плательщик и

члены его семьи, состоящие на учете

нуждающихся в улучшении жилищных условий

или состоявшие на таком учете на момент

заключения договора купли-продажи,

предусматривающего оплату цены

одноквартирного жилого дома или квартиры

в рассрочку, кредитного договора или

договора займа в местном исполнительном

и распорядительном органе, иных

государственных органах и других

государственных организациях, организациях

негосударственной формы собственности,

в случае если они были признаны

нуждающимися в улучшении жилищных

условий по основаниям, установленным

законодательными актами (ч. 3 подп. 1.1

ст. 211 НК).

Справочно:

Для

целей применения вычета к членам семьи

плательщика относятся супруг (супруга),

их дети и иные лица, признанные в судебном

порядке членами семьи плательщика.

При этом, вычет предоставляется в сумме:

фактически произведенных плательщиком и членами его семьи расходов на строительство (в т.ч. путем приобретения жилищных облигаций) либо приобретение на территории Республики Беларусь одноквартирного жилого дома или квартиры (в т.ч. в соответствии с договором финансовой аренды (лизинга), а также в соответствии с договором создания объекта долевого строительства с последующим оформлением договора купли-продажи, предусматривающего оплату цены одноквартирного жилого дома или квартиры в рассрочку;

расходов на погашение (возврат) кредитов банков, займов, полученных от белорусских организаций или белорусских индивидуальных предпринимателей (включая проценты по ним, за исключением процентов, уплаченных за несвоевременное погашение (возврат) кредитов, займов и (или) за несвоевременную уплату процентов по кредитам, займам), фактически израсходованных ими на строительство, приобретение жилищных облигаций либо приобретение на территории Республики Беларусь одноквартирного жилого дома или квартиры.

Справочно:

для целей применения вычета строительством

признается строительная деятельность

по возведению объекта, реконструкции объекта,

включающая выполнение организационно-технических

мероприятий, подготовку разрешительной

и проектной документации на возведение,

реконструкцию объекта, выполнение

строительных, специальных, монтажных

и пусконаладочных работ, в том числе

монтаж и установку систем обеспечивающих

функционирование объекта (электрических,

водопроводных систем, систем водо-,

газоснабжения, канализации, систем

отопления).

При этом в состав фактически произведенных расходов на строительство либо приобретение жилья включаются в том числе:

расходы на приобретение жилья;

расходы на разработку проектно-сметной документации;

расходы на работы, связанные с внутренней отделкой жилья, — при строительстве одноквартирного жилого дома или квартиры;

расходы на приобретение строительных и отделочных материалов;

расходы по газификации одноквартирного жилого дома, в том числе расходы на оплату стоимости проектирования и строительства газопровода-отвода и внутридомовой системы газоснабжения;

расходы на приобретение жилищных облигаций;

расходы по оплате лизинговых платежей в соответствии с договором финансовой аренды (лизинга), предусматривающим выкуп предмета лизинга, в части оплаты стоимости предмета лизинга — одноквартирного жилого дома или квартиры (ч. 12 подп. 1.1 ст. 211 НК).

При приобретении

одноквартирного жилого дома или квартиры

в соответствии с договором купли-продажи,

предусматривающим оплату цены

одноквартирного жилого дома или квартиры

в

рассрочку,

такой вычет предоставляется с

даты заключения договора купли-продажи

одноквартирного жилого дома или квартиры.

Также

документом

для получения

вычета является копия

счета-фактуры, товарно-транспортной

накладной, товарного чека — при приобретении

товаров в розничной торговле для

строительства одноквартирного жилого

дома и отсутствии наименования

приобретенного товара в документе,

подтверждающем его фактическую оплату.

Обращаем

внимание, что в случае, если плательщик

воспользовался правом на получение

(частичное получение) вычета на

строительство либо приобретение жилья,

то такой плательщик не

вправе

получить вычет в отношении иной квартиры

или иного одноквартирного жилого дома.

Данное ограничение не распространяется на родителей (усыновителей, удочерителей) — членов многодетной семьи, осуществляющих строительство или приобретение одноквартирного жилого дома либо квартиры с привлечением льготного кредита или одноразовой субсидии на строительство либо приобретение жилых помещений, полученных в порядке, установленном законодательством.

Больше новостей о своем районе и городе Жабинка можно найти в нашем Телеграм-канале по ссылке https://t.me/selsk_prav

Налоговыми органами непрерывно ведется работа по выявлению и пресечению схем минимизации налоговых обязательств. Одной из таких схем является схема «дробление бизнеса». Основная цель «дробления бизнеса» – снижение субъектом хозяйствования совокупной налоговой нагрузки путем намеренного разделения основного бизнеса на два и более субъекта с аналогичными видами деятельности и применением ими специальных режимов налогообложения.

Так, в ходе проведения инспекцией МНС по Брестскому району последующего этапа камеральной проверки, выявлено три взаимозависимых индивидуальных предпринимателя (далее – ИП), объединенных родственными связями и осуществляющих аналогичный вид экономической деятельности.

На основании анализа хозяйственной деятельности индивидуальных предпринимателей и собранных доказательств установлено, что взаимозависимые субъекты самостоятельно предпринимательскую деятельность не осуществляли, их деятельность осуществлялась в рамках единого процесса, подконтрольного одному из ИП.

Регистрация родственников в качестве ИП, прикрывающих фактическую деятельность одного из ИП, позволила распределить выручку для возможности применения всеми ИП особого режима налогообложения – упрощенной системы налогообложения (далее – УСН) и неуплаты подоходного налога с физических лиц ИП при превышении предельных критериев выручки для применения УСН.

Инспекций в адрес ИП, являющегося выгодоприобретателем, направлено уведомление камерального контроля с предложением в добровольном порядке исчислить и уплатить подоходный налог с физических лиц ИП.

Плательщиком – инициатором схемы «дробления бизнеса» представлены налоговые декларации (расчеты), сумма налогов к доплате составила более 148 тысяч рублей.

Начальник управления камеральных проверок Раковец Е.С.

Больше

новостей о своем районе и городе Жабинка можно найти в нашем Телеграм-канале по

ссылке https://t.me/selsk_prav

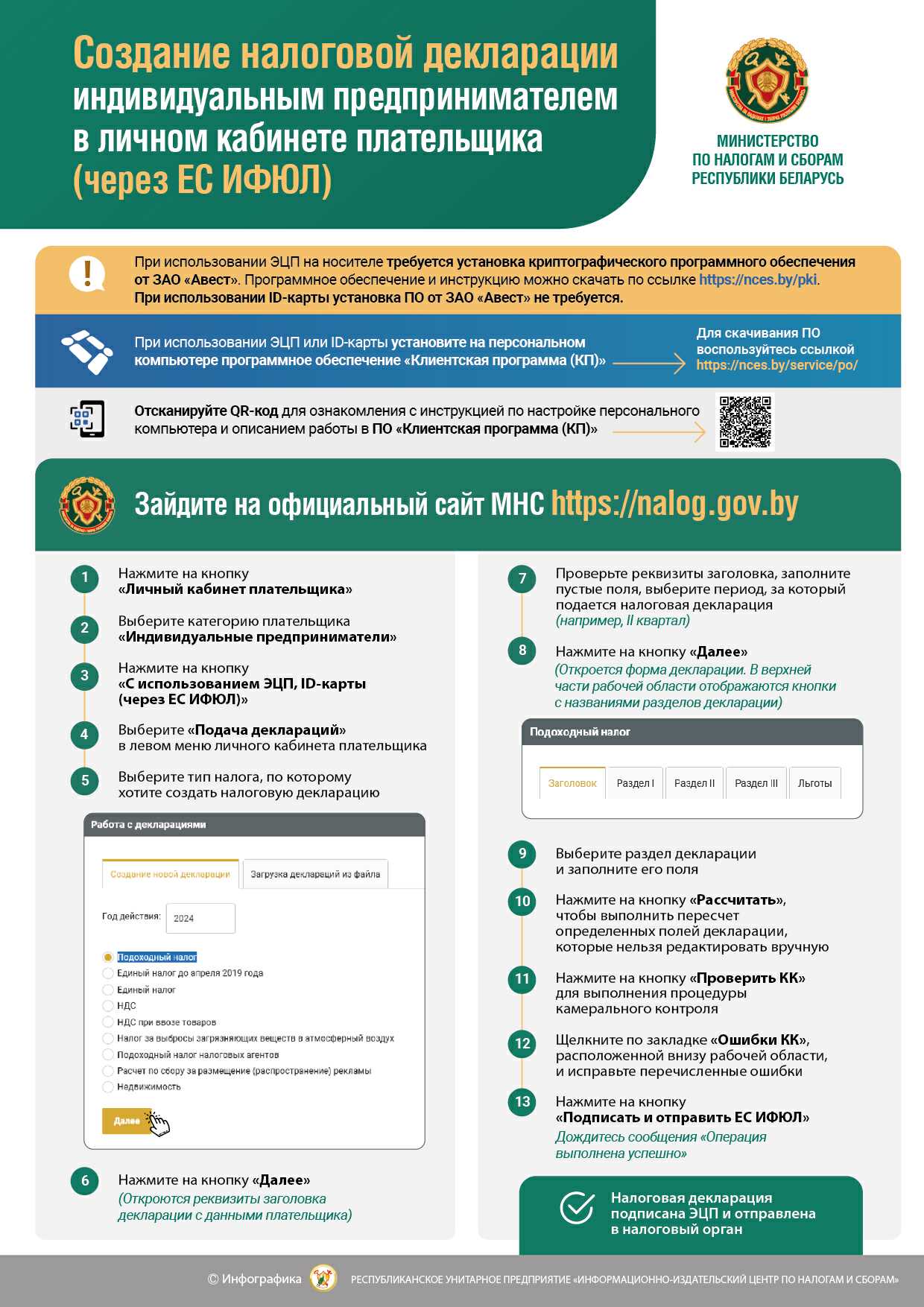

Управление

по работе с плательщиками по Жабинковскому

району инспекции Министерства по налогам

и сборам Республики Беларусь по Брестскому

району сообщает, что в соответствии с

пунктом 1 статьи 222, статьи 219 Налогового

кодекса Республики Беларусь физические

лица, получившие в 2024 году доходы,

подлежащие налогообложению, обязаны

не позднее

31 марта 2025 года

предоставить налоговую декларацию

(расчет) по подоходному налогу с физических

лиц.

Декларация

может быть представлена: в электронном

виде с помощью программных и технических

средств через личный кабинет плательщика;

по почте в виде почтового отправления

с описью вложения; лично или через

уполномоченного представителя при

посещении любого налогового органа

независимо от места регистрации

физического лица; законным представителем

физического лица.

Наиболее распространенными доходами физических лиц, подлежащими налогообложению, являются:

доходы, полученные за границей и (или) из-за границы Республики Беларусь (оплата за работу по найму, выигрыши в online-казино или букмекерских конторах, дивиденды по акциям иностранных компаний, проценты по счетам в зарубежных банках);

доходы, полученные от продажи в течение календарного года одного автомобиля, общая масса которого превышает 3,5 тонны и (или) число сидячих мест которого, помимо сиденья водителя, превышает восемь либо более одного механического транспортного средства;

доходы, полученные от продажи или иного возмездного отчуждения имущества:

в течение 5 лет более одной квартиры, жилого дома (в том числе с хозпостройками), дачи, садового домика, гаража, машино-места, земельного участка, объекта незавершенного строительства на земельных участках, предоставленных для определенных целей (садоводство, строительство дома, дачи и пр.) принадлежащего физическому лицу на праве собственности (доли в праве собственности на указанное имущество);

одного и более объектов недвижимости, не относящимся к видам недвижимого имущества, указанным выше;

доходы, к которым ранее применялся имущественный налоговый вычет для нуждающихся в улучшении жилищных условий. При этом: вам вернули взносы при строительстве жилья; вам погасили жилищные облигации или вернули их стоимость; вы взяли жилье в лизинг с последующим выкупом, но так и не выкупили его;

доходы, полученные в результате дарения от физических лиц, не являющихся индивидуальными предпринимателями, в размере, превышающем 10431 белорусских рублей, в сумме от всех источников в течение налогового периода. Исключение составляют доходы, полученные от физических лиц, состоящих между собой в отношениях близкого родства или свойства, опекуна, попечителя и подопечного.

Управление по работе с плательщиками по Жабинковскому району осуществляет прием налоговых деклараций (расчетов) в следующем режиме:

понедельник с 8.00 до 19.00

четверг с 8.00 до 20.00

вторник, среда, пятница с 8.00 до 13.00, с 14.00 до 17.00

22 и 29 марта 2025 года с 9.00 до 13.00.

Подробную

информацию можно получить в Управлении

по работе с плательщиками по Жабинковскому

району инспекции МНС по Брестскому

району по адресу: г.Жабинка, ул. Кирова,

д.47 и по телефону 35-2-29.

Управление по работе с плательщиками по Жабинковскому району инспекции МНС по Брестскому району

Больше

новостей о своем районе и городе Жабинка можно найти в нашем Телеграм-канале по

ссылке https://t.me/selsk_prav

Копирование и использование полных материалов запрещено, частичное

цитирование возможно только при условии гиперссылки на сайт zhabinka.by. Гиперссылка должна

размещаться непосредственно в тексте, воспроизводящем оригинальный материал zhabinka.by.

Зямля спрадвеку – багацце для чалавека. Ды толькі, каб яна радзіла, патрэбна ёй у працы нізка пакланіцца. Мабыць, пра тое зусім не зважае жабінкавец, што набыў шмат надзелаў не толькі ў нашым, але і ў іншым раёнах Брэстчыны. Пры гэтым мужчына, мякка кажучы, не вельмі турбуецца, каб на той зямлі быў парадак. Ды вось незадача, па восені прыйшло яму паведамленне: трэба плаціць зямельныя падаткі. Участкаў нямала, вось і сума атрымалася салідная: больш за 15 тысяч рублёў. Палі ад безгаспадарлівасці зарастаюць, аднак плаціць за іх падаткі грамадзянін пакуль не збіраецца. Сам не працуе і даўгі не вяртае…

Антон ЦЫМУС

Больше новостей о своем районе и городе

Жабинка можно найти в нашем Телеграм-канале по ссылке https://t.me/selsk_prav

14 июля представители налоговой служба Беларуси отмечают свой профессиональный праздник.

Налоги

– это фундамент финансовой стабильности

и социально-экономического развития

страны, та разумная цена, которую мы

платим, чтобы жить в цивилизованном

мире. Сегодня налоговая система Беларуси

представляет собой высокотехнологичную

службу, которая использует самые

современные прогрессивные технологии,

формы и методы работы, что позволяет

упростить процедуры налогового

администрирования и создаёт комфортные

условия для плательщиков по уплате

налогов и сборов.

Неизменной

остаётся наша основная задача: пополнение

бюджета. От полноты и своевременности

внесения налогов и платежей в бюджеты

всех уровней зависит финансирование

социально значимых программ и

инвестпроектов, возможность заботиться

о социально незащищённых слоях населения,

строить больницы, школы, дороги.

Уровень

налоговой культуры плательщиков

постоянно растёт. Судите сами: около

99,3 процента платежей поступают в бюджет

в добровольном порядке. Сегодня

добросовестный налогоплательщик

заслуживает самого уважительного к

себе отношения. Мы благодарим всех, кто

исправно, своевременно и без лишних

напоминаний выполняет свой конституционный

долг по уплате налогов, желаем процветания

их бизнесу.

Выражаю признательность всем сотрудникам инспекции и ветеранам налоговой службы. Примите искреннюю благодарность за верность долгу, за весомый вклад в наше общее дело. Счастья вам и вашим близким, доброго здоровья, веры в свои силы, воли и настойчивости в достижении новых профессиональных высот на благо Беларуси, родного края, своей семьи. Пускай на жизненном пути вам всегда сопутствует удача!

Галина ЖДАНЕНЯ, начальник инспекции МНС по Брестскому району

Больше новостей о своем районе и городе

Жабинка можно найти в нашем Телеграм-канале по ссылке https://t.me/selsk_prav

Наши дети талантливы и креативны, умны и любознательны. Они прославляют Жабинковщину в различных конкурсах, олимпиадах, научно-практических конференциях, спортивных соревнованиях. А ещё они прекрасно разбираются в финансах и налогах.

Не так давно мы писали о победителях районного этапа конкурса «Налоги глазами детей». Первое место в нём одержала учащаяся 6 класса средней школы №1 города Жабинки Анна Костючик.

Видеоролик Ани «Что такое налоги?» принял участие в областном этапе конкурса и занял первое место среди более 460 работ, представленных на конкурс.

27 декабря учащаяся приняла участие в торжественном награждении победителей второго этапа республиканского конкурса в инспекции МНС по Брестской области и получила диплом и подарок.

Поздравляем Аню и ее руководителя Юлию Михайловну Костючик!

Налоговая инспекция по Брестскому району разъясняет.

Для

того, что бы осуществлять деятельность, связанную с поздравлением

с днем рождения, Новым годом и иными праздниками независимо от места их

проведения,

без регистрации в качестве индивидуального предпринимателя (при условии

самостоятельного осуществления деятельности, без привлечения иных физических

лиц по трудовым и (или) гражданско-правовым договорам), следует.

До начала осуществления деятельности:

подать в налоговый орган письменное уведомление лично либо через личный кабинет плательщика, с указанием видов деятельности, которые они предполагают осуществлять, в т.ч. периода и места осуществления деятельности, наличия льгот, предусмотренных Налоговым кодексом РБ;

до начала осуществления деятельности уплатить единый налог с физических лиц по установленным ставкам.

Так, при осуществлении указанного вида деятельности, ставки, согласно Налоговому кодексу РБ, установлены в следующих размерах:

в г. Бресте — в размере 478,00 руб.,

в г. Барановичи и г. Пинске – 404,00 руб.,

в Жабинковском районе и других населенных пунктах – 294,00 руб. за месяц.

Налоговым кодексом РБ предусмотрены льготы, т.е. ставки единого налога снижаются для следующих категорий граждан:

плательщиков – пенсионеров по возрасту – на 20%;

плательщиков – инвалидов – на 20%;

плательщиков – родителей многодетных семей – на 20%;

плательщиков – родителей, воспитывающих детей-инвалидов – на 20%;

плательщиков — родителей, являющихся инвалидами I и II группы и воспитывающих несовершеннолетних детей и (или) детей, получающих образование в дневной форме получения образования – на 100%.

При наличии у плательщика права на снижение установленной ставки единого налога одновременно по нескольким основаниям, эта ставка понижается на 45 %.

Больше новостей о своем районе и городе Жабинка можно найти в нашем Телеграм-канале по ссылке https://t.me/selsk_prav